2021Õ╣┤µ©Īµŗ¤ń▒╗µēŗµĖĖÕĖéÕ£║µĢ░µŹ«ÕÅŖõ╗ŻĶĪ©õ║¦ÕōüÕłåµ×É

µ¼Ī

µ¼Ī

Ķ┐æµŚź’╝īńĮŚµ¢»Õ¤║ÕÆīµÖ║ĶāĮń¦╗ÕŖ©ĶÉźķöĆÕ╣│ÕÅ░AdTimingń╗¦ń╗ŁÕ░▒ÕģČÕĖ«ÕŖ®õĖŁÕ░ŵĖĖµłÅÕ╝ĆÕÅæĶĆģÕÄ¤ÕłøÕåģÕ«╣Õć║µĄĘńÜäXTimingķĪ╣ńø«Õ▒ĢÕ╝Ƶ▓¤ķĆÜ’╝īÕ╣ČĶÄĘÕÅ¢ÕģČÕåģķā©ĶĄäµ¢ÖŃĆŖ2021Õ╣┤µ©Īµŗ¤ń▒╗µēŗµĖĖńĀöń®ČµŖźÕæŖŃĆŗŃĆéµ£¼µŖźÕæŖµŖźÕæŖõ╗źÕÉäÕøĮÕż┤ķā©ńÜ䵩Īµŗ¤ń▒╗µĖĖµłÅõĖ║ńĀöń®ČÕ»╣Ķ▒Ī’╝īķĆēÕÅ¢ÕÉäÕøĮÕģŹĶ┤╣µ”£ÕÆīÕó×ķĢ┐µ”£Õż┤ķā©ńÜä1132µ¼Šµ©Īµŗ¤ń▒╗µĖĖµłÅ’╝īÕłåµ×ɵ©Īµŗ¤ń▒╗µĖĖµłÅÕÅŖÕÉäõĖ¬ÕŁÉÕłåń▒╗ńÜäÕĖéÕ£║ńÄ░ńŖČŃĆüÕÅæÕ▒ĢĶČŗÕŖ┐ŃĆüÕż┤ķā©µĖĖµłÅÕÆīÕż┤ķā©ÕÄéÕĢå’╝īõ╗źµ£¤Õ»╣Õģ│µ│©µ©Īµŗ¤ń▒╗µĖĖµłÅńÜäÕ╝ĆÕÅæĶĆģµ£ēµēĆÕĖ«ÕŖ®ŃĆé

õĖĆŃĆü┬ĀÕĖéÕ£║µ”éĶ¦ł

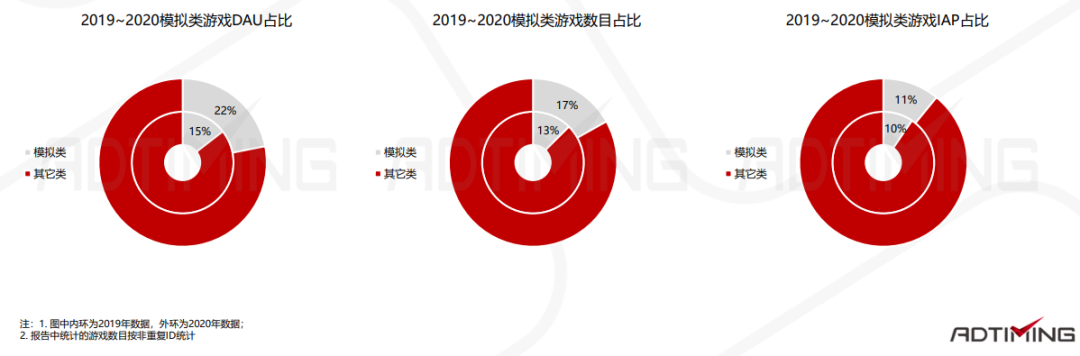

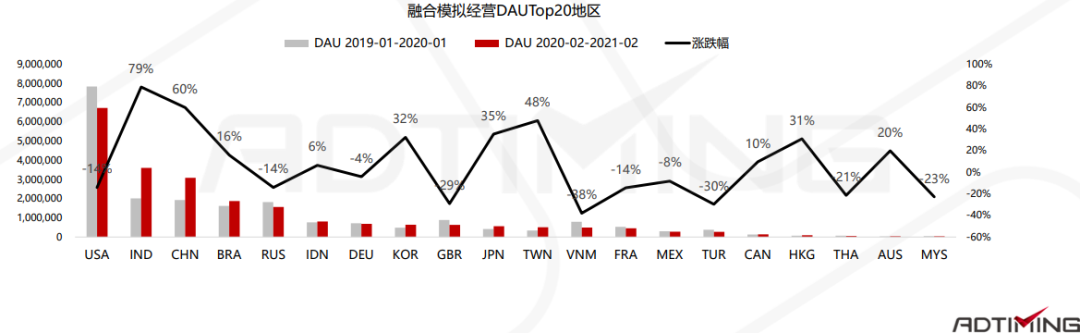

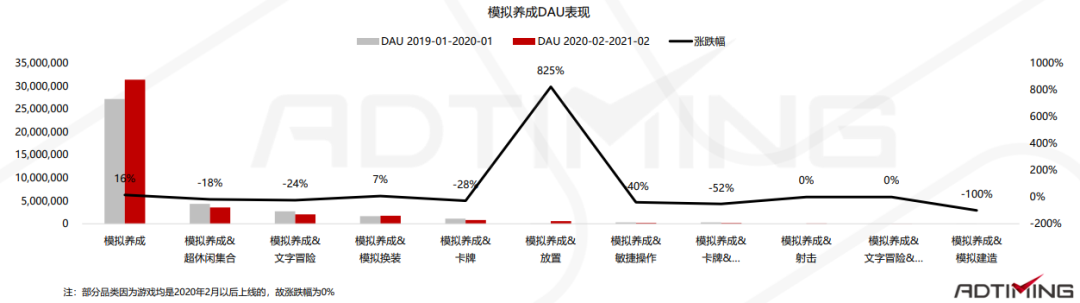

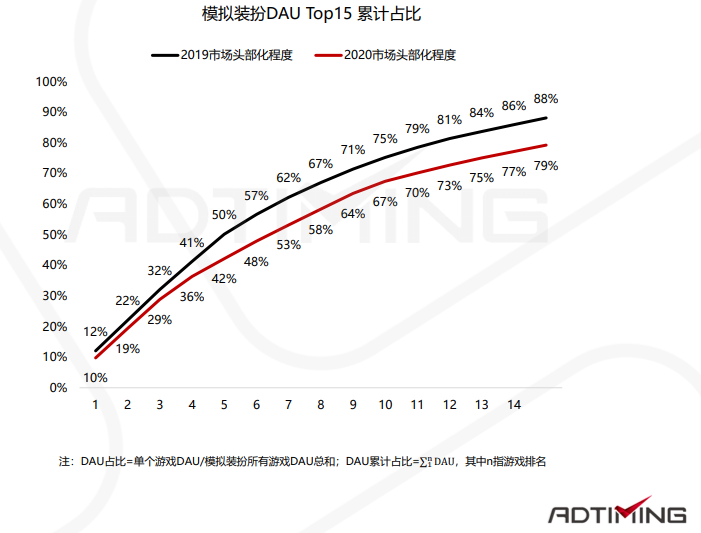

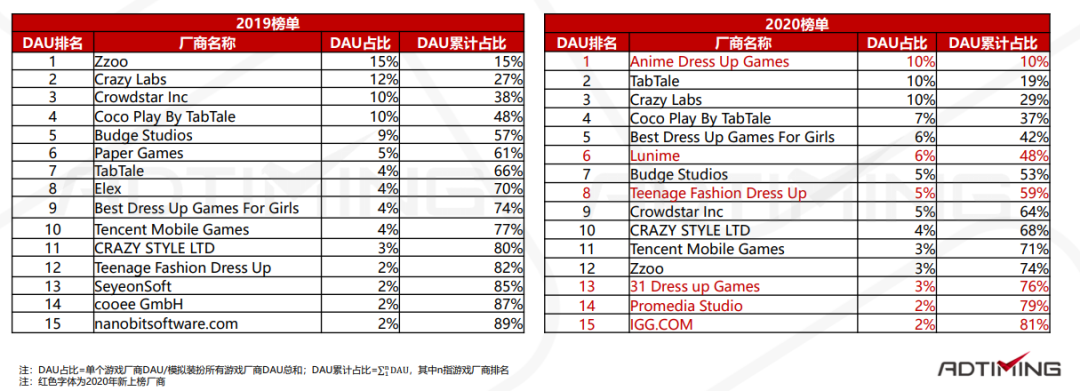

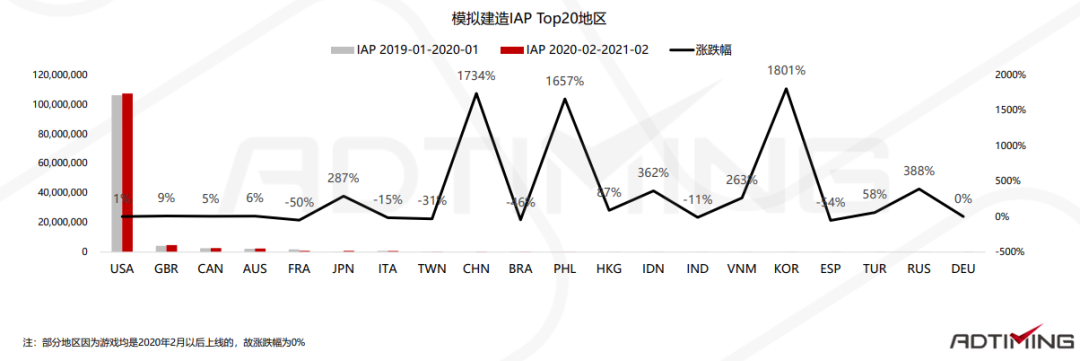

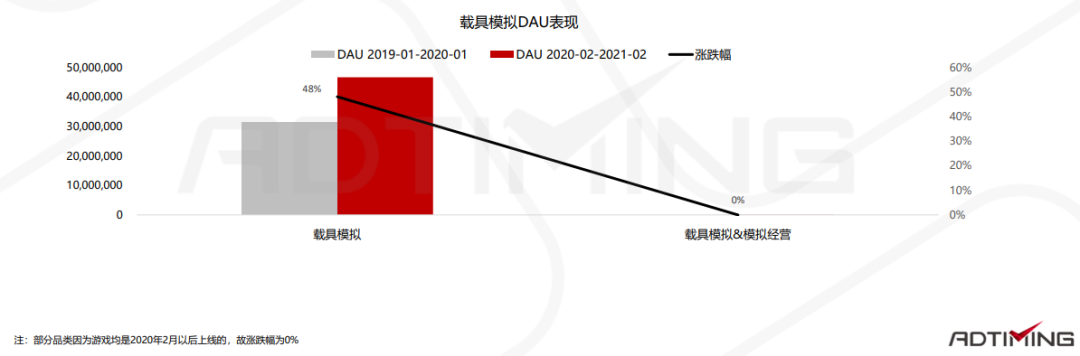

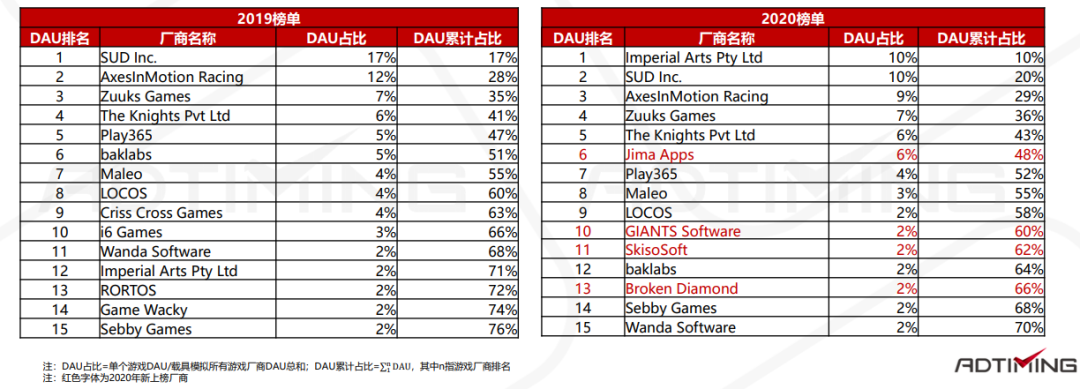

1. ÕĖéÕ£║Ķ¦äµ©Ī’╝ܵ©Īµŗ¤ń▒╗ÕĖéÕ£║Õż¦ÕŖ┐ÕæłÕó×ķĢ┐ńŖȵĆü’╝īńö©µłĘÕŹĀµ»öÕó×ÕŖĀ7%’╝īĶÉźµöČÕŹĀµ»öÕó×ķĢ┐1%ŃĆé

µ©Īµŗ¤ń▒╗µĖĖµłÅńÜäDAUÕĖéÕ£║õ╗ĮķóØÕó×ÕŖĀ7%’╝īÕĖéÕ£║ńÜäÕó×ķĢ┐õĖŹõ╗ģµØźµ║Éõ║ÄÕż┤ķā©µĖĖµłÅµĢ░ńø«Õó×ÕŖĀ’╝łµĖĖµłÅµĢ░ńø«Õó×ÕŖĀ4%’╝ī142µ¼Š’╝ē’╝īĶ┐śÕøĀõĖ║Õż┤ķā©µĖĖµłÅÕŹĢÕōüÕÉĖķćÅĶāĮÕŖøÕó×ÕŖĀ’╝łõŠŗÕ”éŃĆŖWoodturningŃĆŗńŁē’╝ēŃĆé

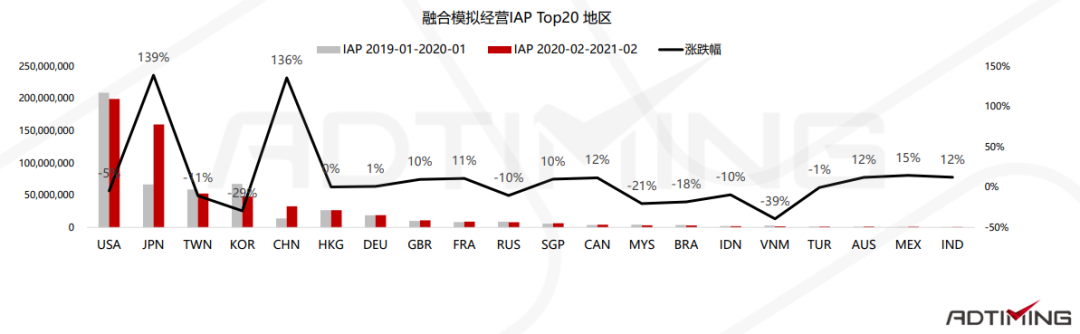

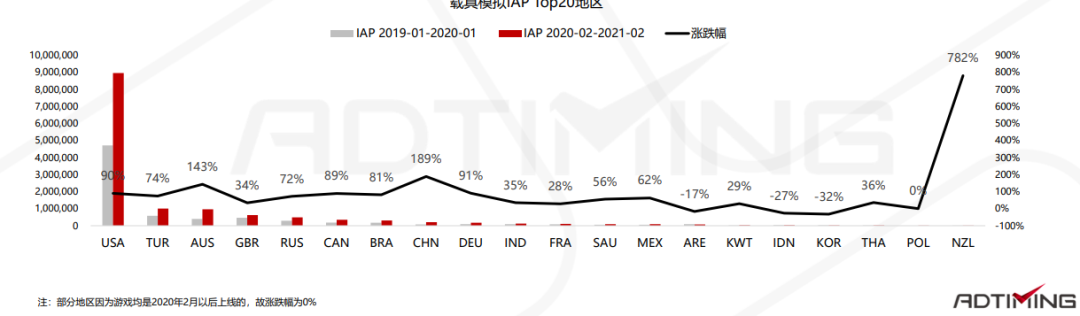

µ©Īµŗ¤ń▒╗ÕĖéÕ£║IAPÕåģĶ┤ŁĶÉźµöČÕó×ķĢ┐1%’╝īń╗ØÕ»╣ķóØÕ║”µÄźĶ┐æ3õ║┐ńŠÄÕģā’╝īÕĖéÕ£║ĶÉźµöČÕÉīµĀĘõ┐صīüõĖŖÕŹćŃĆé

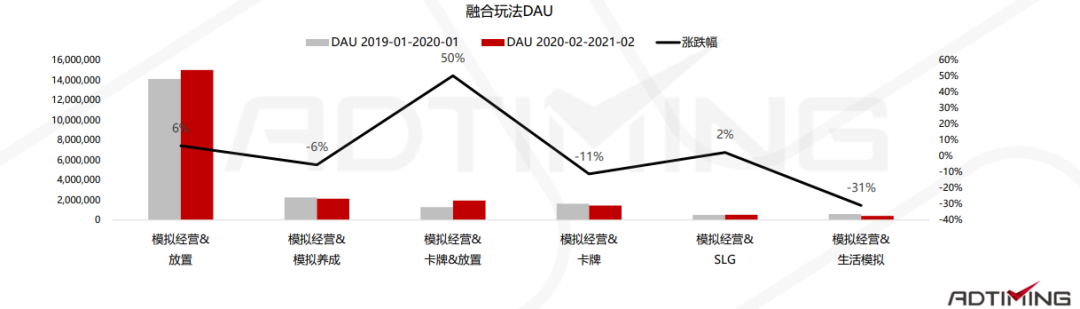

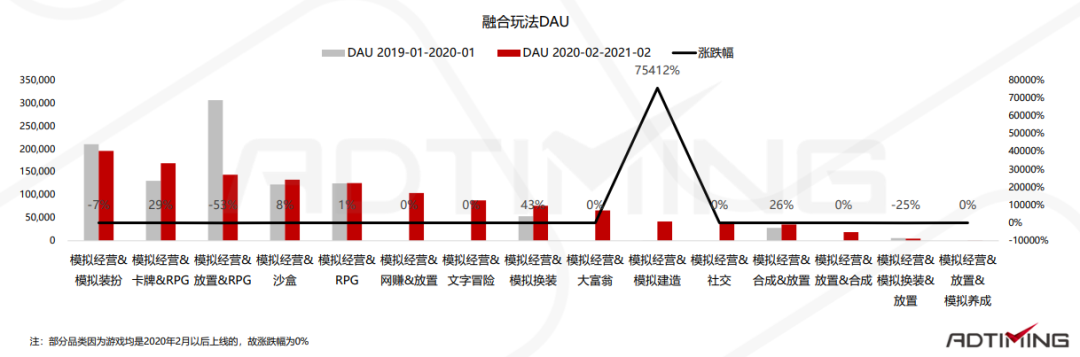

2. ń╗åÕłåńÄ®µ│Ģ’╝ÜÕĖéÕ£║µē®Õ╝ĀÕżÜµØźĶć¬ńö¤µ┤╗µ©Īµŗ¤’╝īńö¤µ┤╗µ©Īµŗ¤ŃĆüµ©Īµŗ¤Õģ╗µłÉ&µöŠńĮ«ŃĆüµ©Īµŗ¤ń╗ÅĶÉź&ÕŹĪńēī&µöŠńĮ«ŃĆüµ©Īµŗ¤Õ╗║ķĆĀµ¢░µĖĖµ£║õ╝ÜĶŠāÕż¦ŃĆé

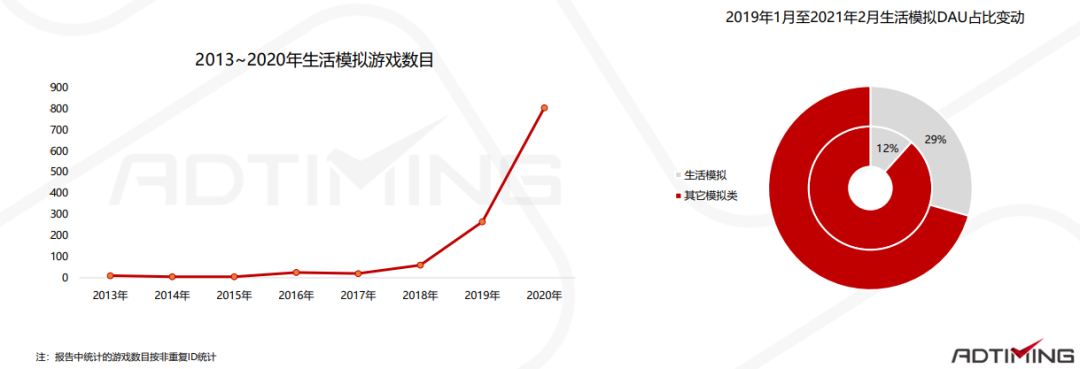

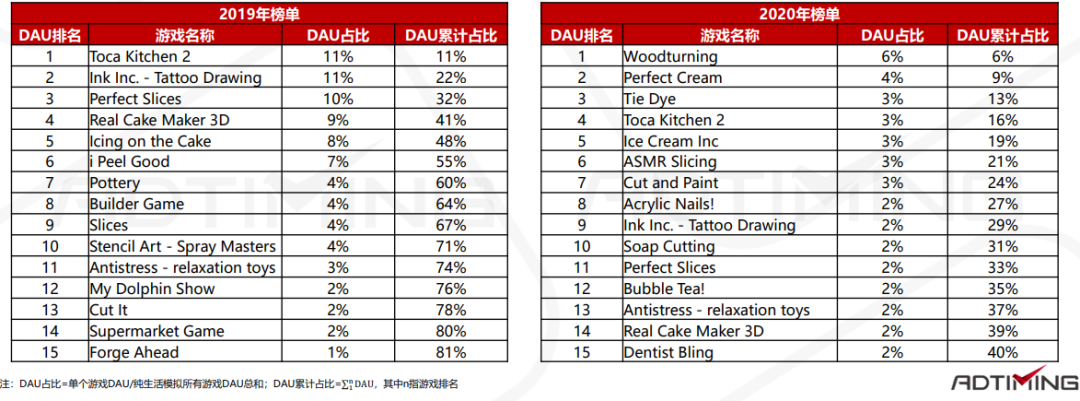

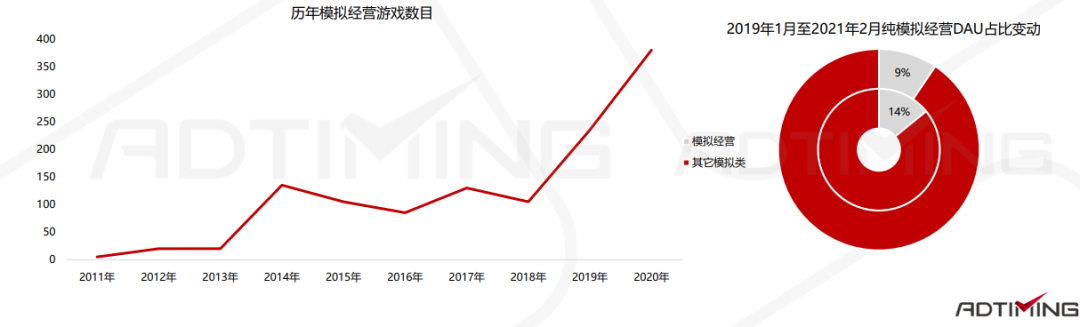

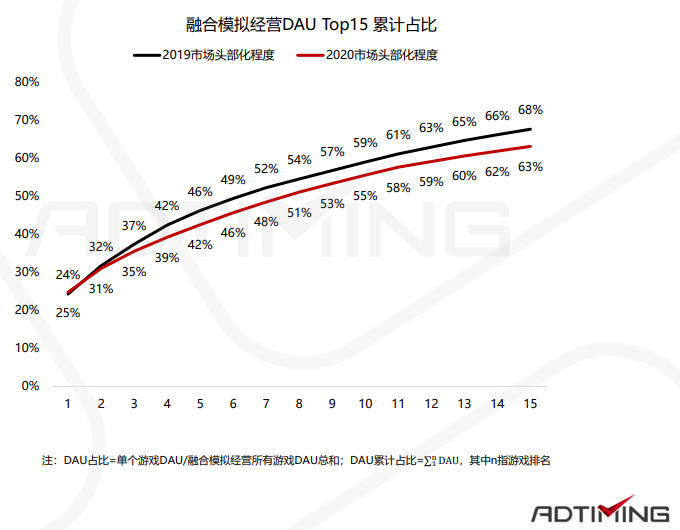

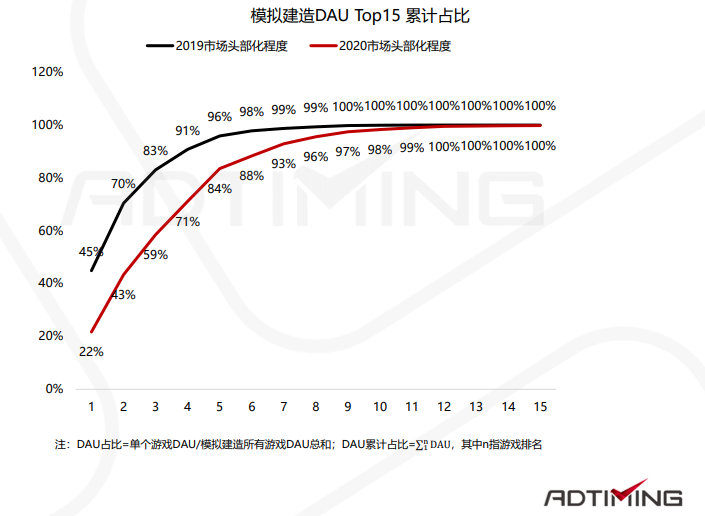

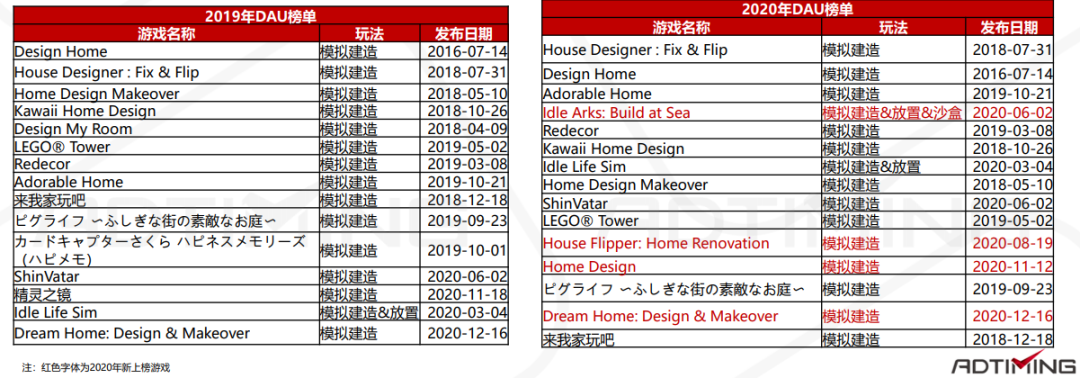

2019Õ╣┤Õż┤ķā©ÕĖéÕ£║õĖŁńö¤µ┤╗µ©Īµŗ¤µ£ē36µ¼Š’╝ī2020Õ╣┤159µ¼Š’╝īµ©Īµŗ¤ń▒╗Õż┤ķā©µĖĖµłÅµ¢░Õó×4ÕĆŹõ╣ŗÕżÜŃĆé2020Õ╣┤ńö¤µ┤╗µ©Īµŗ¤µś»µ£ĆÕÅŚÕ╝ĆÕÅæĶĆģķØÆńØÉńÜäńÄ®µ│Ģ’╝īõ╣¤µś»ÕĖéÕ£║ńłåÕÅæµ£ĆÕ┐½ńÜäÕōüń▒╗ŃĆé

µ©Īµŗ¤ń╗ÅĶÉźń┤¦ķÜÅńö¤µ┤╗µ©Īµŗ¤õ╣ŗÕÉÄ’╝īµś»ń¼¼õ║īÕÅŚÕ╝ĆÕÅæĶĆģµ¼óĶ┐ÄńÜ䵩Īµŗ¤ń╗åÕłåÕōüń▒╗’╝īõĮåÕż┤ķā©µĖĖµłÅµĢ░ńø«ÕŹ┤ńĢźµ£ēõĖŗķÖŹŃĆé

ķÖżńö¤µ┤╗µ©Īµŗ¤ŃĆüńö¤µ┤╗µ©Īµŗ¤&µöŠńĮ«Õż¢’╝īµ©Īµŗ¤Õģ╗µłÉ&µöŠńĮ«ŃĆüµ©Īµŗ¤ń╗ÅĶÉź&ÕŹĪńēī&µöŠńĮ«ŃĆüµ©Īµŗ¤Õ╗║ķĆĀõ╣¤µś»µ»öĶŠāµ┤╗ĶĘāńÜäńÄ®µ│Ģ’╝ī2020õĖŖµ”£µĖĖµłÅµĢ░ńø«õĖŹõ╗ģÕó×ÕŖĀ’╝īµĖĖµłÅµø┤Ķ┐ŁńÄćõ╣¤ĶŠāķ½ś’╝øńøĖµ»öõ╣ŗõĖŗ’╝īµČłķÖż&µ©Īµŗ¤Õ╗║ķĆĀŃĆüARPG&ÕŹĪńēī&µ©Īµŗ¤Õ╗║ķĆĀµś»µ»öĶŠāń©│Õ«ÜńÜäÕōüń▒╗’╝ī2020Õ╣┤µ¢░Õó×õĖŖµ”£µĖĖµłÅĶŠāÕ░æŃĆé

3. ńāŁķŚ©ńÄ®µ│Ģ’╝Üńö¤µ┤╗µ©Īµŗ¤ŃĆüĶĮĮÕģʵ©Īµŗ¤ŃĆüµ©Īµŗ¤Õģ╗µłÉŃĆüµ©Īµŗ¤ń╗ÅĶÉźµś»µ©Īµŗ¤ń▒╗ńö©µłĘµĄüķćŵ▒Āµ£ĆÕż¦ńÜäÕøøõĖ¬Õōüń▒╗ŃĆé

ńö¤µ┤╗µ©Īµŗ¤ŃĆüĶĮĮÕģʵ©Īµŗ¤ŃĆüµ©Īµŗ¤Õģ╗µłÉŃĆüµ©Īµŗ¤ń╗ÅĶÉźµś»µ©Īµŗ¤ń▒╗ńö©µłĘµĄüķćŵ▒Āµ£ĆÕż¦ńÜäÕøøõĖ¬Õōüń▒╗’╝īÕøøÕōüń▒╗Õ£©2019Õ╣┤Ķć│2021Õ╣┤ÕØćõ┐صīüõĖŖÕŹćĶČŗÕŖ┐’╝īÕģČõĖŁńö¤µ┤╗µ©Īµŗ¤Õó×ķĢ┐µ£ĆÕ┐½’╝īĶĮĮÕģʵ©Īµŗ¤µ¼Īõ╣ŗŃĆé

Ķ׏ÕÉłµĢŵŹĘµōŹõĮ£ńÜäńö¤µ┤╗µ©Īµŗ¤µś»2020Õ╣┤ńÜäµ¢░Õģ┤Õōüń▒╗’╝īÕż┤ķā©µĖĖµłÅŃĆŖSpiral RollŃĆŗŃĆüŃĆŖSushi Roll 3DŃĆŗÕĖ”ńü½õ║åĶ┐ÖõĖ¬ńÄ®µ│ĢŃĆé

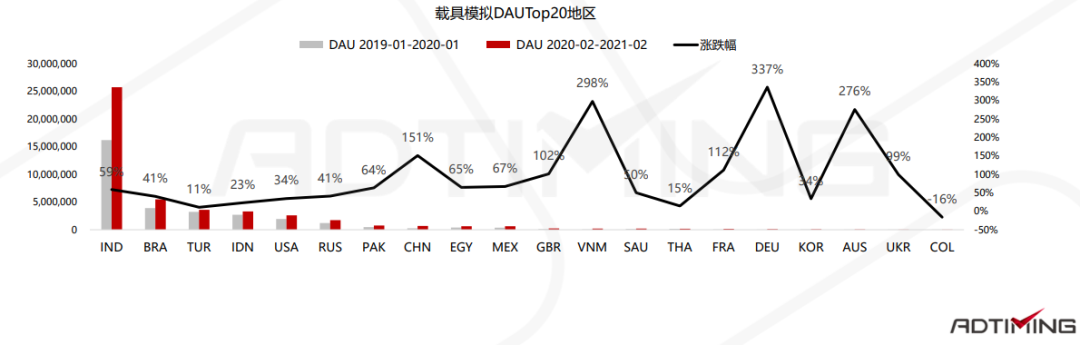

4. ńāŁķŚ©Õ£░Õī║’╝ÜÕŹ░Õ║”ŃĆüńŠÄÕøĮŃĆüÕĘ┤Ķź┐ŃĆüõ┐äńĮŚµ¢»ÕÆīÕŹ░Õ░╝µŗźµ£ēµ£ĆÕż¦µĄüķćŵ▒ĀŃĆé

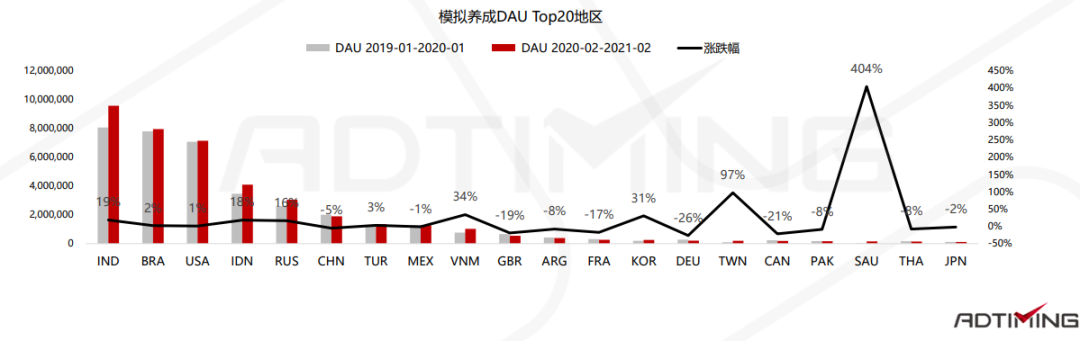

Õż┤ķā©ÕÉäÕ£░ńÜäµ┤╗ĶĘāńö©µłĘµÖ«ķüŹÕó×ķĢ┐’╝īµ©Īµŗ¤ń▒╗µĢ┤õĮōÕĖéÕ£║Õó×ÕŖ┐õ║«ń£╝’╝øÕŹ░Õ║”ŃĆüńŠÄÕøĮŃĆüÕĘ┤Ķź┐ŃĆüõ┐äńĮŚµ¢»ÕÆīÕŹ░Õ░╝ńö©µłĘõĮōķćÅÕØćĶŠāÕż¦’╝īÕ░żÕģČÕŹ░Õ║”ÕÆīńŠÄÕøĮ’╝ī┬ĀõĖŹõ╗ģµŚźµ┤╗ńö©µłĘõĮŹÕłŚõĖĆõ║ī’╝īńö©µłĘÕó×Õ╣ģõ╣¤µ£ĆÕż¦ŃĆé

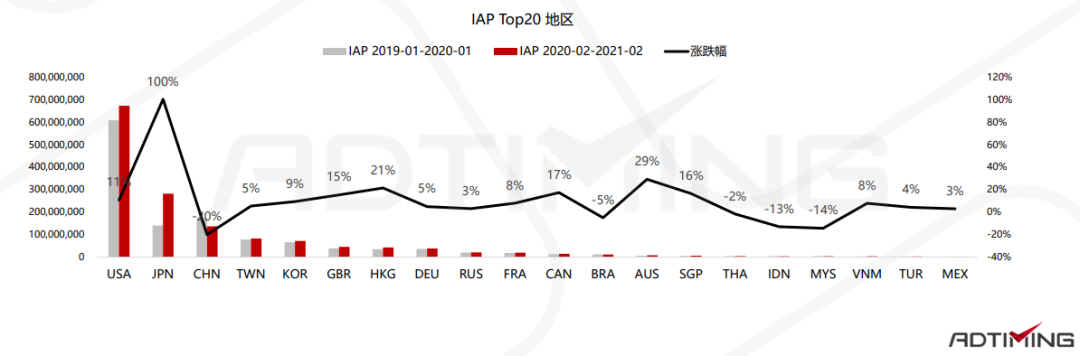

5. ÕÉĖķćæńÄ®µ│Ģ’╝ܵ©Īµŗ¤ń╗ÅĶÉźÕłøķĆĀõĖ╗Ķ”üĶÉźµöČ’╝īńö¤µ┤╗µ©Īµŗ¤ńÜäĶÉźµöČĶāĮÕŖøµ£ēµēĆõĖŖÕŹćŃĆé

µ©Īµŗ¤ń╗ÅĶÉźńÄ®µ│Ģµś»ńÄ®Õ«Čµ░¬ķćæµ£ĆÕżÜńÜäńÄ®µ│Ģ’╝īÕ░żÕģČĶ׏ÕÉłÕŹĪńēīńÄ®µ│ĢńÜäµĖĖµłÅ’╝ī2020Õ╣┤µ£ēÕżÜµ¼ŠĶ┐øÕģźÕż┤ķā©ŃĆéÕŹĢõĖĆńÄ®µ│ĢńÜ䵩Īµŗ¤ń╗ÅĶÉźÕÆīĶ׏ÕÉłÕŹĪńēīńÄ®µ│ĢńÜ䵩Īµŗ¤ń╗ÅĶÉźÕó×Õ╣ģµ£ĆÕż¦’╝īµ©Īµŗ¤ń╗ÅĶÉź&ÕŹĪńēī&µöŠńĮ«ÕÆīńö¤µ┤╗µ©Īµŗ¤ŃĆüµ©Īµŗ¤Õģ╗µłÉ&µ©Īµŗ¤ĶŻģµē«µś»Õó×ķƤµ£ĆÕ┐½ńÜäÕōüń▒╗’╝īÕó×ķĆ¤Õ£©66%ÕÅŖõ╗źõĖŖŃĆé

6. ÕÉĖķćæÕ£░Õī║’╝ÜńŠÄÕøĮµś»µ£ĆÕÉĖķćæńÜäÕ£░Õī║’╝īµŚźµ£¼Õó×Õ╣ģÕÅ»Ķ¦éŃĆé

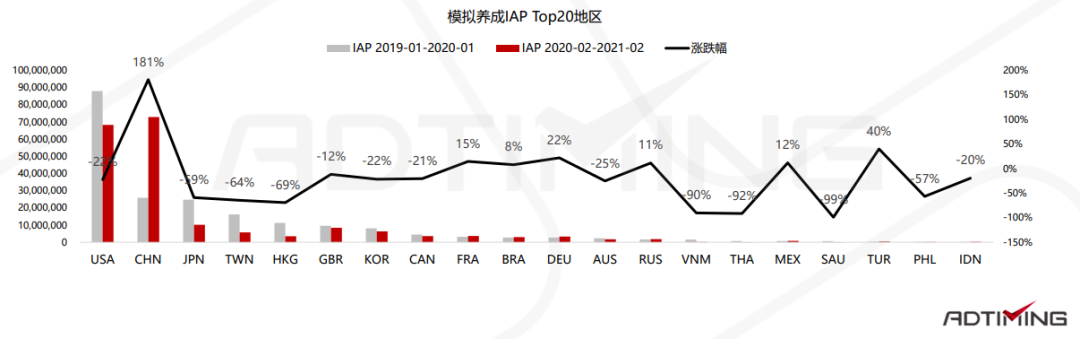

ńŠÄÕøĮõ╗ŹµŚ¦µś»µ£ĆÕÉĖķćæńÜäÕ£░Õī║’╝īõĮåÕĖéÕ£║Õó×ķĢ┐õĖŹÕżÜ’╝īIAPõ╗ģÕó×ķĢ┐11%’╝øńøĖµ»öõ╣ŗõĖŗ’╝īµŚźµ£¼ÕåģĶ┤ŁÕĖéÕ£║ĶÖĮńĢźÕ░Å’╝īõĮåÕó×Õ╣ģÕÅ»Ķ¦é’╝īµŚźµ£¼ÕĖéÕ£║õŠØµŚ¦ÕüÅÕźĮõ╗śĶ┤╣ÕåģÕ«╣’╝øµÄÆÕÉŹń¼¼õĖēńÜäõĖŁÕøĮ’╝łiOS’╝ēµ©Īµŗ¤ń▒╗ńö©µłĘĶÖĮńäČÕż¦Õ╣ģÕó×ķĢ┐’╝ł46%’╝ēõĮåÕåģĶ┤ŁÕŹ┤õĖŗķÖŹ20%’╝īõĖŁÕøĮ’╝łiOS’╝ēµÄ©Õ╣┐ńÜäµø┤ÕżÜńÜ䵳¢Ķ«Ėµś»õ╗źÕ╣┐ÕæŖÕÅśńÄ░õĖ║õĖ╗ńÜäµĖĖµłÅŃĆé

õ║īŃĆü┬Āń╗åÕłåĶĄøķüōõ╣ŗńö¤µ┤╗µ©Īµŗ¤

1.┬Āń║»ńö¤µ┤╗µ©Īµŗ¤

ńö¤µ┤╗µ©Īµŗ¤ńö▒µØźÕĘ▓õ╣ģ’╝īµ£ĆµŚ®ÕÅ»Ķ┐Įµ║»Ķć│2013Õ╣┤’╝īÕĖéÕ£║ńłåÕÅæµś»Õ£©2019~2020Õ╣┤’╝ī2019~2020Õ╣┤Õż┤ķā©ÕÄéÕĢåõ╗źõĖŹÕÉīķóśµØÉÕż¦ķćÅÕżŹÕł╗’╝īńö▒µŁżÕĖ”µØźõ║åńö¤µ┤╗µ©Īµŗ¤ńÜäńłåÕÅæŃĆé

2019Õ╣┤Ķć│2020Õ╣┤’╝īń║»ńö¤µ┤╗µ©Īµŗ¤ń▒╗µĖĖµłÅÕ£©µ©Īµŗ¤ń▒╗Õż¦ńøśõĖŁńÜäÕŹĀµ»öõ╗Ä12%Õó×ķĢ┐Ķć│29%’╝īµŚźµ┤╗ńö©µłĘõĮōķćÅµÄźĶ┐æõ║öÕŹāõĖćŃĆé

ńāŁķŚ©Õ£░Õī║’╝ÜÕż┤ķā©ÕÉäÕ£░Õī║ńÜäµ┤╗ĶĘāńö©µłĘÕØćÕż¦Õ╣ģõĖŖµČ©’╝īńŠÄÕøĮŃĆüÕŹ░Õ║”ŃĆüÕĘ┤Ķź┐ŃĆüõ┐äńĮŚµ¢»µś»õĖ╗Ķ”üµĄüķćŵ▒ĀŃĆé

ÕÉĖķćæÕ£░Õī║’╝ܵĖĖµłÅĶÉźµöČÕ£©Õż¦ķā©ÕłåÕ£░Õī║õ╣¤ÕæłńÄ░õĖŖÕŹćĶČŗÕŖ┐’╝īµŚźµ£¼ÕÆīńŠÄÕøĮµś»õĖ╗Ķ”üõ╗śĶ┤╣Õī║ŃĆé

ńö©µłĘÕĖéÕ£║’╝ܵĖĖµłÅńÜäÕż┤ķā©Õī¢ń©ŗÕ║”Õż¦Õ╣ģõĖŗķÖŹ’╝īĶģ░ķā©µĖĖµłÅõ╗ÄõĖŁÕłåÕŠŚõĖĆµØ»ńŠ╣’╝ī2020Õ╣┤µś»ńö¤µ┤╗µ©Īµŗ¤Õ┐½ķƤµē®Õ╝ĀńÜäõĖĆÕ╣┤’╝īõ╣¤µś»ńŠżķøäķĆÉķ╣┐ńÜäõĖĆÕ╣┤ŃĆé

┬Ā

ńāŁķŚ©µĖĖµłÅ’╝ÜÕż┤ķā©ÕĖéÕ£║µ¢░µĖĖÕŹĀ2/3’╝īµ¢░µĖĖµ£║õ╝ÜĶŠāÕż¦’╝øķŻ¤ńē®ķóśµØÉŃĆüÕłćÕē▓ķóśµØɵś»ńāŁķŚ©ķóśŃĆé

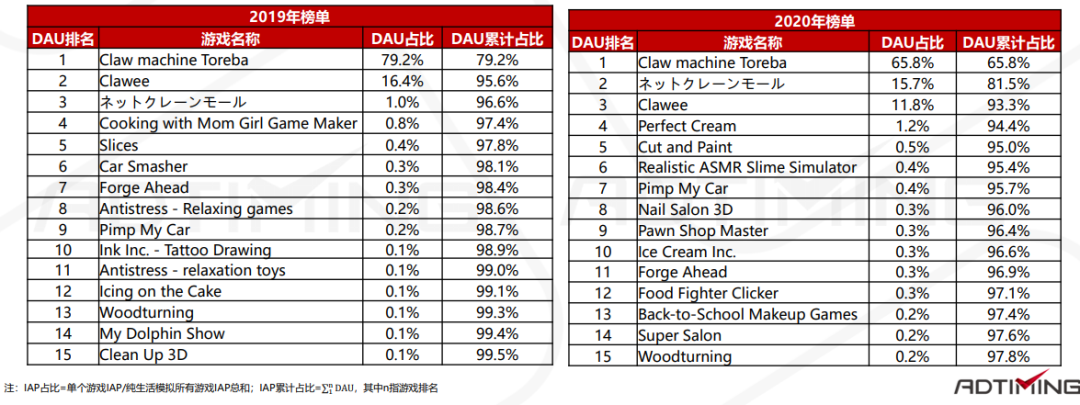

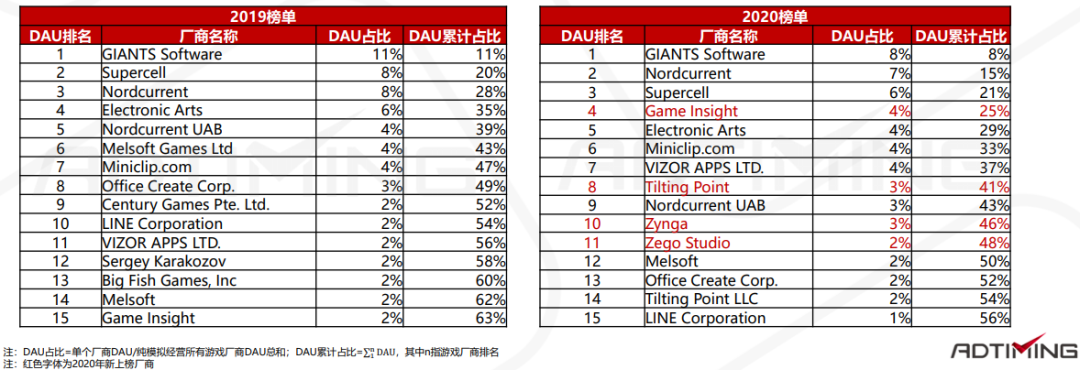

ÕåģĶ┤ŁÕĖéÕ£║’╝ÜTop5µĖĖµłÅĶ┤Īńī«97.8%ńÜäÕĖéÕ£║ÕåģĶ┤Ł’╝īÕ░żÕģȵÄÆÕÉŹÕēŹõĖēńÜäŃĆŖClaw machine TorebaŃĆŗŃĆüŃĆŖŃāŹŃāāŃāłŃé»Ńā¼Ńā╝Ńā│ŃāóŃā╝Ńā½ŃĆŗÕÆīŃĆŖClaweeŃĆŗµś»ÕĖéÕ£║ĶÉźµöČńÜäõĖ╗Ķ”üµØźµ║ÉŃĆéµēĆõ╗źÕÅ»Ķ¦ü’╝īńö¤µ┤╗µ©Īµŗ¤ÕåģĶ┤ŁÕĖéÕ£║Õż┤ķā©Õī¢õĖźķ插╝īõ╗źÕ╣┐ÕæŖõĖ║õĖ╗ńÜäÕÅśńÄ░µ¢╣Õ╝ŵś»ń╗ØÕż¦ķā©Õłåńö¤µ┤╗µ©Īµŗ¤ńÜäĶÉźµöȵ¢╣Õ╝ÅŃĆé

ÕÉĖķćæµĖĖµłÅ’╝Ü2019Õ╣┤IAPµ”£ÕŹĢõĖÄ2020Õ╣┤IAPµ”£ÕŹĢµ£ē6µ¼ŠķćŹÕÉł’╝īµ”£ÕŹĢÕÅśÕŖ©ńÄćõĖ║60%’╝īIAPµ”£ÕŹĢńÜ䵥üÕŖ©µĆ¦µ»öĶŠāķ½ś’╝ø2019Õ╣┤IAPµ”£ÕŹĢõĖÄDAUµ”£ÕŹĢńÜäµĖĖµłÅķćŹÕÉłńÄćõĖ║40%’╝ī2020Õ╣┤õĖ║27%’╝īÕÉĖķćæµĖĖµłÅõĖĵĄüķćŵĖĖµłÅµ£ēķĆɵĖÉÕłåń”╗ńÜäĶČŗÕŖ┐ŃĆé

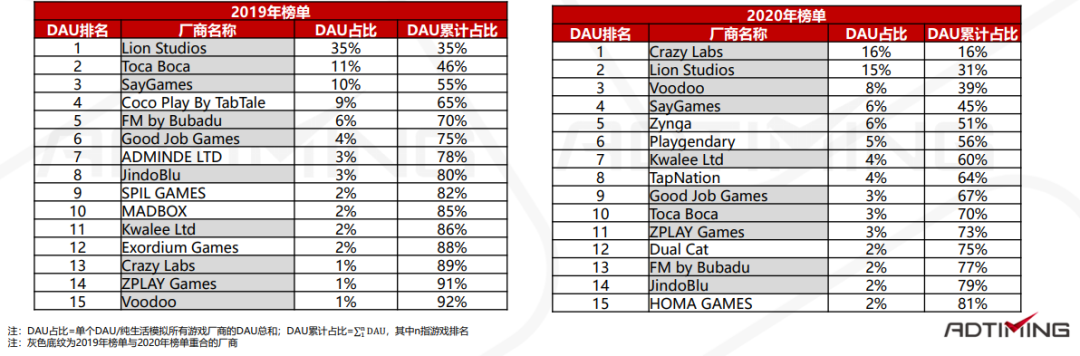

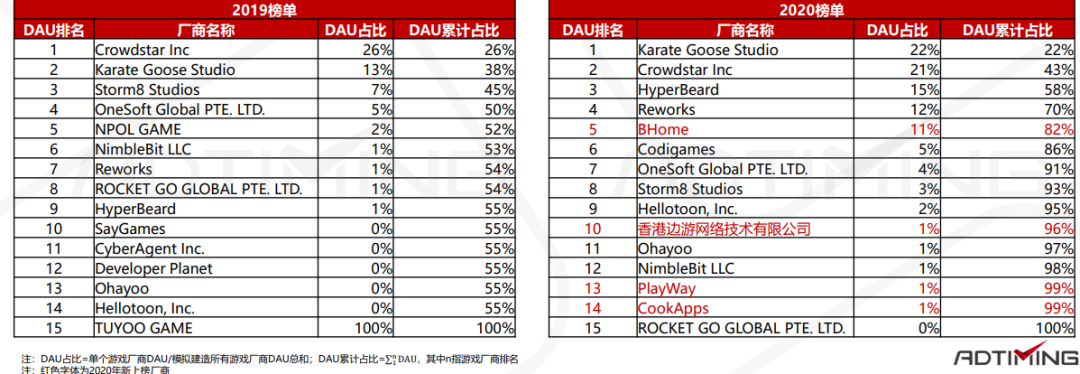

ńāŁķŚ©ÕÄéÕĢå’╝ÜTop5ÕÄéÕĢåńÜäDAUÕŹĀµ»öõ╗Ä70%õĖŗķÖŹĶć│50%’╝īÕż┤ķā©ÕÄéÕĢåĶÖĮńäȵ£ēõĖĆÕ«Üń©ŗÕ║”ńÜäÕø║Õī¢’╝īõĮåÕ×äµ¢Łń©ŗÕ║”µ£ēµēĆõĖŗķÖŹ’╝īZyngaŃĆüPlaygendaryŃĆü TapNationŃĆüDual CatÕÆīHOMA GAMESµś»µ¢░µÖŗÕż┤ķā©ÕÄéÕĢåŃĆé

2.┬ĀĶ׏ÕÉłńÄ®µ│Ģńö¤µ┤╗µ©Īµŗ¤

Õż┤ķā©ÕĖéÕ£║õĖŁńö¤µ┤╗µ©Īµŗ¤µĖĖµłÅÕżÜĶ׏ÕÉłµĢŵŹĘµōŹõĮ£ÕÆīµöŠńĮ«õĖżń¦ŹńÄ®µ│Ģ’╝īõ╣¤µ£ēµĖĖµłÅĶ׏ÕÉłńøŖµÖ║ń▒╗ńÄ®µ│ĢŃĆé

õ╗ÄÕÅæÕĖāµŚČķŚ┤µØźń£ŗ’╝īĶ׏ÕÉłńÄ®µ│ĢµĖĖµłÅÕżÜõĖ║2020Õ╣┤õ╗źÕÉÄńÜäµ¢░Õģ┤µĖĖµłÅŃĆé

õ╗ÄÕĖéÕ£║ĶĪ©ńÄ░µØźń£ŗ’╝īń╗ōÕÉłµĢŵŹĘµōŹõĮ£ńÜäŃĆŖSpiral RollŃĆŗµŚźµ┤╗ńö©µłĘµ£ĆÕżÜŃĆé

õĖēŃĆü┬Āń╗åÕłåĶĄøķüōõ╣ŗµ©Īµŗ¤ń╗ÅĶÉź

õĖēŃĆü┬Āń╗åÕłåĶĄøķüōõ╣ŗµ©Īµŗ¤ń╗ÅĶÉź

1.┬Āń║»µ©Īµŗ¤ń╗ÅĶÉź

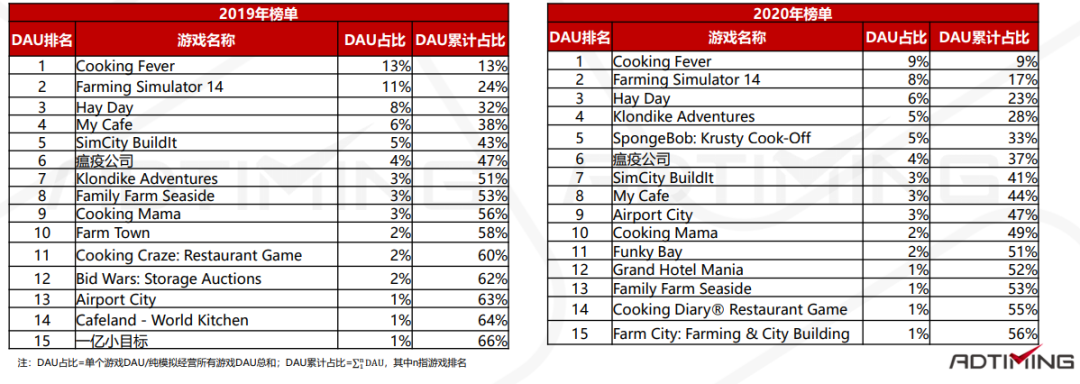

ń║»µ©Īµŗ¤ń╗ÅĶÉźńö▒µØźÕĘ▓õ╣ģ’╝īµ£ĆµŚ®ÕÅ»Ķ┐Įµ║»Ķć│2011Õ╣┤’╝ī2019Õ╣┤~2020Õ╣┤ń║»µ©Īµŗ¤ń╗ÅĶÉźµĖĖµłÅµĢ░ńø«ńłåÕÅæ’╝īÕøĮÕåģõ╗źŃĆŖńĮæń║óÕźČĶīČÕ║ŚŃĆŗŃĆüŃĆŖµłæĶ”üõĖŖÕÄĢµēĆŃĆŗńŁēõĖ║õ╗ŻĶĪ©’╝īµĄĘÕż¢õ╗źŃĆŖSpongeBob: Krusty Cook-OffŃĆŗŃĆüŃĆŖGrand Hotel ManiaŃĆŗńŁēõĖ║õ╗ŻĶĪ©ŃĆé

2019Õ╣┤Ķć│2020Õ╣┤’╝īÕøĀõĖ║ĶČģĶ┐ć30%ńÜäµĖĖµłÅµŚźµ┤╗ńö©µłĘõĖŗķÖŹ’╝īÕŖĀõ╣ŗµĖĖµłÅÕż¦ńøśÕó×ÕŖĀ7%’╝īµēĆõ╗źń║»µ©Īµŗ¤ń╗ÅĶÉźµĖĖµłÅÕ£©µ©Īµŗ¤ń▒╗Õż¦ńøśõĖŁńÜäÕŹĀµ»öõ╗Ä14%õĖŗĶĘīĶć│9%ŃĆé

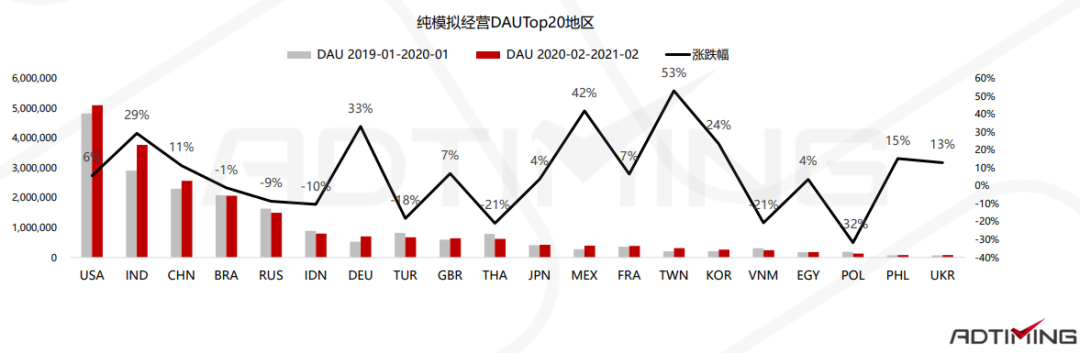

ńāŁķŚ©Õ£░Õī║’╝ÜńŠÄÕøĮŃĆüÕŹ░Õ║”ŃĆüõĖŁÕøĮ’╝łiOS’╝ēµś»õĖ╗Ķ”üµĄüķćŵ▒Ā’╝īÕĖéÕ£║õ┐صīüĶŠāÕźĮÕó×ÕŖ┐ŃĆé

ÕÉĖķćæÕ£░Õī║’╝ܵĖĖµłÅĶÉźµöČÕ£©Õż¦ķā©ÕłåÕ£░Õī║ÕæłńÄ░õĖŖÕŹćĶČŗÕŖ┐’╝īńŠÄÕøĮµś»õĖ╗Ķ”üõ╗śĶ┤╣Õī║’╝īķ¤®ÕøĮÕó×ÕŖ┐ÕÅ»Ķ¦éŃĆé

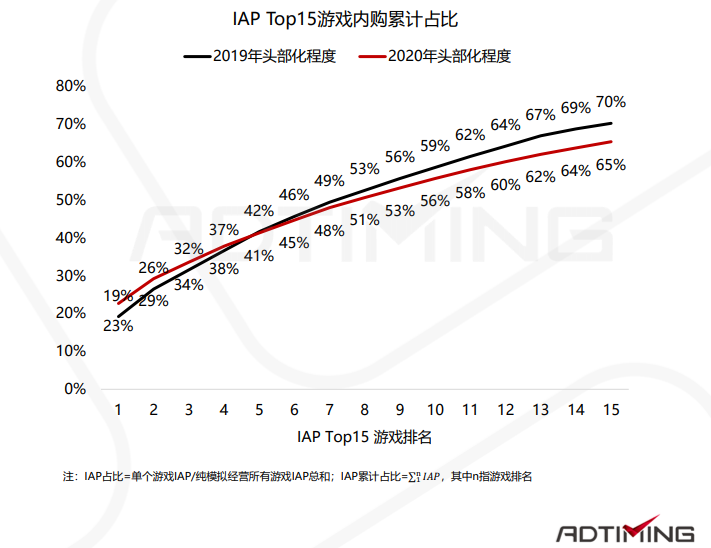

ńö©µłĘÕĖéÕ£║’╝ÜTop15µĖĖµłÅÕŹĀµŹ«õĖĆÕŹŖÕĖéÕ£║µĄüķćÅ’╝īÕż┤ķā©Õ×äµ¢Łń©ŗÕ║”õĖŗķÖŹń║”10%ŃĆé

ńāŁķŚ©µĖĖµłÅ’╝ÜÕż┤ķā©ÕĖéÕ£║ĶĆüµĖĖõ╣ŗķŚ┤µÄÆÕÉŹµø┤Ķ┐Ł’╝īµ¢░µĖĖµ£║õ╝ÜĶŠāÕ░æ’╝īķżÉÕÄģŃĆüÕå£Õ£║µś»µ£ĆńāŁķŚ©ķóśµØÉŃĆé

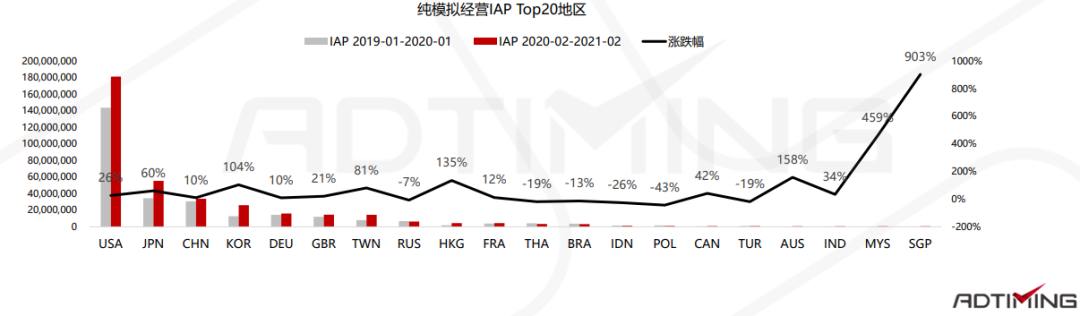

ÕåģĶ┤ŁÕĖéÕ£║’╝ܵÄÆÕÉŹÕēŹ15ńÜäµĖĖµłÅÕŹĀµŹ«ń║”60%ńÜäIAPÕåģĶ┤Ł’╝īÕåģĶ┤ŁÕĖéÕ£║Õż┤ķā©Õī¢õĖźķ插╝øµÄÆÕÉŹÕēŹ5ńÜäµĖĖµłÅÕĖéÕ£║Õ×äµ¢Łń©ŗÕ║”µ£ēµēƵÅÉÕŹć’╝īń¼¼5ÕÉŹÕł░ń¼¼15ÕÉŹ’╝īµĖĖµłÅńÜäÕĖéÕ£║Õ×äµ¢Łń©ŗÕ║”µ£ēµēĆõĖŗķÖŹ’╝īĶģ░ķā©µĖĖµłÅńÜäIAPÕĖéÕ£║õ╗Įķóص£ēµēĆõĖŗķÖŹŃĆé

ńāŁķŚ©ÕÄéÕĢå’╝ÜÕÄéÕĢåÕż┤ķā©Õī¢õĖŗķÖŹ’╝īÕż┤ķā©µ¢░µÖŗTilting PointŃĆüZyngaŃĆüZego StudioÕÄéÕĢåŃĆé

2.┬ĀĶ׏ÕÉłµ©Īµŗ¤ń╗ÅĶÉź

Ķ׏ÕÉłĶČŗÕŖ┐’╝ܵ©Īµŗ¤ń╗ÅĶÉź+µöŠńĮ«õ╗ŹµŚ¦µś»õĖ╗Ķ”üńÄ®µ│Ģ’╝īµ©Īµŗ¤ń╗ÅĶÉź&ÕŹĪńēī&µöŠńĮ«Õó×ķĢ┐µ£ĆÕ┐½ŃĆé

Ķ׏ÕÉłĶČŗÕŖ┐’╝ÜĶ׏ÕÉłńÄ®µ│ĢĶÖĮÕżÜ’╝īõĮåµ»ÅõĖ¬Õōüń▒╗õ╗ģ1~2µ¼ŠµĖĖµłÅŃĆé

ńāŁķŚ©Õ£░Õī║’╝ÜńŠÄÕøĮŃĆüÕŹ░Õ║”ŃĆüõĖŁÕøĮ’╝łiOS’╝ēµś»õĖ╗Ķ”üµĄüķćŵ▒Ā’╝īÕĖéÕ£║õ┐صīüĶŠāÕźĮÕó×ÕŖ┐ŃĆé

ÕÉĖķćæÕ£░Õī║’╝ÜńŠÄÕøĮÕÆīµŚźµ£¼µś»õĖ╗Ķ”üĶÉźµöČÕ£░Õī║’╝īÕģČõĖŁµŚźµ£¼’╝ł139%’╝ēÕÆīõĖŁÕøĮ’╝łiOS’╝ē’╝ł136%’╝ēÕó×ÕŖ┐ÕÅ»Ķ¦éŃĆé

ÕĖéÕ£║Õż┤ķā©Õī¢’╝ÜDAU Top 15µĖĖµłÅõ╗ŹµŚ¦ÕŹĀµŹ«Õż┤ķā©ń║”60%ńö©µłĘŃĆé

ńāŁķŚ©µĖĖµłÅ’╝Ü’╝īĶ׏ÕÉłµ©Īµŗ¤ń╗ÅĶÉźńÜäDAU Top15õĖŁ’╝īµ¢░µĖĖ5µ¼Š’╝īµ¢░µĖĖµ┤╗ĶĘāÕ║”Ķ┐£ķ½śõ║Äń║»µ©Īµŗ¤ń╗ÅĶÉź’╝īÕż┤ķā©ÕĖéÕ£║µ¢░µĖĖµ£║õ╝ÜĶŠāÕż¦’╝øDAU Top15õĖŁµ¢░õĖŖµ”£µĖĖµłÅÕØćĶ׏ÕÉłµöŠńĮ«ńÄ®µ│Ģ’╝īµ©Īµŗ¤ń╗ÅĶÉź&µöŠńĮ«µś»µ£ĆÕÅŚµ¼óĶ┐ÄńÜäńÄ®µ│ĢŃĆé

ńāŁķŚ©ÕÄéÕĢå’╝ÜÕĖéÕ£║Õż┤ķā©Õī¢ńĢźµ£ēõĖŗķÖŹ’╝ī2020Õ╣┤µ£ēÕżÜõĖ¬µ¢░µÖŗÕż┤ķā©ńÜäÕÄéÕĢåŃĆé

ÕøøŃĆü┬Āń╗åÕłåĶĄøķüōõ╣ŗµ©Īµŗ¤Õģ╗µłÉ

µ©Īµŗ¤Õģ╗µłÉÕĖéÕ£║’╝īõ╗ŹńäČõ╗źń║»µ©Īµŗ¤Õģ╗µłÉńÄ®µ│ĢõĖ║õĖ╗’╝īĶ׏ÕÉłńÄ®µ│ĢńÜ䵩Īµŗ¤Õģ╗µłÉµĖĖµłÅÕŹĀµŹ«Õ░æķćÅÕĖéÕ£║ŃĆé

ń║»µ©Īµŗ¤Õģ╗µłÉÕĖéÕ£║ńÜäµ┤╗ĶĘāńö©µłĘõĖ╗Ķ”üńö▒µ▒żÕ¦åńī½ń│╗ÕłŚõĮ£ÕōüÕÆīµ©Īµŗ¤õ║║ńö¤ń│╗ÕłŚõĮ£ÕōüĶ┤Īńī«’╝ī16%ńÜäÕĖéÕ£║Õó×Õ╣ģõĖ╗Ķ”üńö▒ŃĆŖMy Talking Tom FriendsŃĆŗŃĆüŃĆŖMoy 7 the Virtual Pet GameŃĆŗńŁēµ¢░µĖĖĶ┤Īńī«’╝īĶĆüµĖĖńÜäDAUõ┐صīüń©│Õ«ÜŃĆé

µ©Īµŗ¤Õģ╗µłÉ&µ¢ćÕŁŚÕåÆķÖ®Õōüń▒╗õĖŁµ¢░µĖĖĶĪ©ńÄ░µ┤╗ĶĘā’╝ī2020Õ╣┤2µ£łõ╗źÕÉÄÕÅæÕĖāńÜäµ¢░µĖĖµĢ░ńø«ÕŹĀµĆ╗µĢ░ńÜä1/3’╝īõĮåÕøĀõĖ║Õż┤ķā©ĶĆüµĖĖŃĆŖBitLifeŃĆŗµ┤╗ĶĘāńö©µłĘõĖŗĶĘīÕÄēÕ«│’╝īµŗēõĮÄõ║åµĢ┤õĮōÕĖéÕ£║ńÜäĶĄ░ÕŖ┐ŃĆé

µ©Īµŗ¤Õģ╗µłÉ&ÕŹĪńēī’╝īµ©Īµŗ¤Õģ╗µłÉ&µöŠńĮ«õ╣¤µś»ÕÅŚÕ╝ĆÕÅæĶĆģķØÆńØÉńÜäńÄ®µ│Ģ’╝īõĮåÕøĀõĖ║õĖ╗Ķ”üÕĖéÕ£║Õ£©õĖŁÕøĮ’╝łiOS’╝ē’╝īµĢ░µŹ«ń╗¤Ķ«ĪõĖŹÕģ©’╝īÕ»╝Ķć┤DAUµ░┤Õ╣│ÕüÅõĮÄŃĆé

┬Ā

ńāŁķŚ©Õ£░Õī║’╝ÜÕŹ░Õ║”ŃĆüÕĘ┤Ķź┐ŃĆüńŠÄÕøĮŃĆüÕŹ░Õ░╝ÕÆīõ┐äńĮŚµ¢»µś»õĖ╗Ķ”üµĄüķćŵ▒Ā’╝īõĖżÕŹ░ÕĖéÕ£║õ┐صīüĶŠāÕźĮÕó×ÕŖ┐ŃĆé

ÕÉĖķćæÕ£░Õī║’╝ÜńŠÄÕøĮŃĆüõĖŁÕøĮ’╝łiOS’╝ēµś»õĖ╗Ķ”üÕÉĖķćæÕ£░Õī║’╝īÕģČõĖŁõĖŁÕøĮ’╝łiOS’╝ēÕåģĶ┤ŁÕż¦Õ╣ģÕó×ķĢ┐ŃĆé

ÕĖéÕ£║Õż┤ķā©Õī¢’╝ÜTop15µĖĖµłÅÕŹĀµŹ«Õż┤ķā©ń║”90%ńÜäµ┤╗ĶĘāńö©µłĘ’╝ī2020Õ╣┤ÕĖéÕ£║ńÜäÕż┤ķā©Õī¢ń©ŗÕ║”ķÖŹõĮÄń║”5%ŃĆé

ńāŁķŚ©µĖĖµłÅ’╝Ü2019Õ╣┤~2020Õ╣┤µ©Īµŗ¤Õģ╗µłÉDAU Top15µĖĖµłÅķćŹÕÉłńÄćĶŠŠ80%’╝īÕĖéÕ£║Õø║Õī¢õĖźķ插╝øõ╗ÄńÄ®µ│ĢµØźń£ŗ’╝īń║»µ©Īµŗ¤Õģ╗µłÉõ╗Źńäȵś»õĖ╗µĄüĶČŗÕŖ┐ŃĆé

ńāŁķŚ©ÕÄéÕĢå’╝Ü┬ĀÕż┤ķā©Õī¢ń©ŗÕ║”ķØ×ÕĖĖķ½ś’╝īOutfit7 LimitedÕŹĀµŹ«ÕŹŖÕŻüµ▒¤Õ▒▒ŃĆé

õ║öŃĆü┬Āń╗åÕłåĶĄøķüōõ╣ŗµ©Īµŗ¤ĶŻģµē«

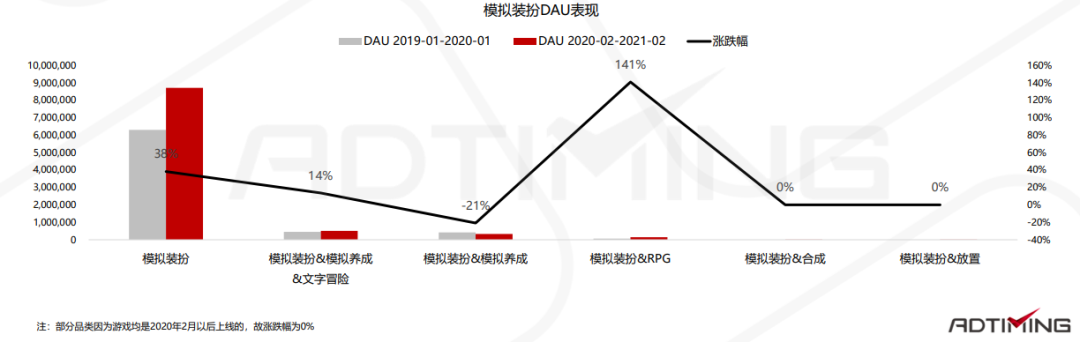

ń║»µ©Īµŗ¤ĶŻģµē«µś»ńø«ÕēŹńÜäõĖ╗µĄüĶČŗÕŖ┐’╝īõĖöÕøĀõĖ║ŃĆŖChibi Doll - Avatar CreatorŃĆŗŃĆüŃĆŖCandy Makeup Beauty GameŃĆŗńŁēµĖĖµłÅńÜäĶ┤Īńī«’╝īÕĖéÕ£║µ┤╗ĶĘāńö©µłĘÕó×ÕŖĀ38%ŃĆé

µ©Īµŗ¤ĶŻģµē«&µ©Īµŗ¤Õģ╗µłÉ&µ¢ćÕŁŚÕåÆķÖ®ń▒╗µĖĖµłÅµ£ēŃĆŖDress up! Time PrincessŃĆŗŃĆüŃĆŖÕ░æÕź│ńÜäńÄŗÕ║¦ŃĆŗńŁēµ¢░µĖĖÕåÆÕć║’╝īÕĖéÕ£║µ┤╗ĶĘāńö©µłĘÕó×ÕŖĀ14%’╝īĶ»źń▒╗ńÄ®µ│ĢķĆɵĖÉĶĄ░ńāŁŃĆé

µ©Īµŗ¤ĶŻģµē«&RPGŃĆüµ©Īµŗ¤ĶŻģµē«&ÕÉłµłÉŃĆüµ©Īµŗ¤ĶŻģµē«&µöŠńĮ«µ┤╗ĶĘāńö©µłĘõĮōķćÅĶÖĮÕ░Å’╝īõĮåÕØ浜»2020Õ╣┤ńÜäµ¢░Õģ┤ńÄ®µ│ĢŃĆé

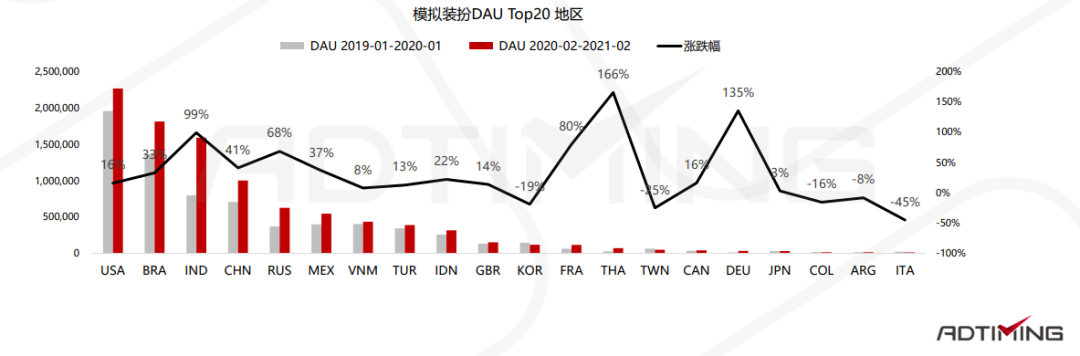

ńāŁķŚ©Õ£░Õī║’╝ÜńŠÄÕøĮŃĆüÕĘ┤Ķź┐ŃĆüÕŹ░Õ║”ŃĆüõĖŁÕøĮ’╝łiOS’╝ēÕÆīõ┐äńĮŚµ¢»µś»õĖ╗Ķ”üµĄüķćŵ▒Ā’╝īÕĖéÕ£║õ┐صīüĶŠāÕźĮÕó×ÕŖ┐ŃĆé

ÕÉĖķćæÕ£░Õī║’╝ÜõĖŁÕøĮ’╝łiOS’╝ēŃĆüńŠÄÕøĮµś»õĖ╗Ķ”üÕåģĶ┤ŁÕ£░Õī║’╝īõĮåÕż┤ķā©ÕøĮÕ«ČĶÉźµöČõĖŗķÖŹŃĆé

ÕĖéÕ£║Õż┤ķā©Õī¢’╝ÜTop15µĖĖµłÅÕŹĀµŹ«Õż┤ķā©ń║”80%ńÜäµ┤╗ĶĘāńö©µłĘ’╝ī2020Õ╣┤ÕĖéÕ£║Õż┤ķā©Õī¢ń©ŗÕ║”õĖŗķÖŹń║”10%ŃĆé

ńāŁķŚ©µĖĖµłÅ’╝Ü2020Õ╣┤ÕĖéÕ£║µ¢░Õó×3µ¼ŠµĖĖµłÅ’╝īń║»µ©Īµŗ¤ĶŻģµē«õ╗ŹµŚ¦µś»õĖ╗Ķ”üńÄ®µ│ĢŃĆé

ńāŁķŚ©ÕÄéÕĢå’╝ÜTop15ÕÄéÕĢåńÜäDAUÕŹĀµ»öõ╗Ä89%õĖŗķÖŹĶć│81%’╝īÕĖéÕ£║Õż┤ķā©Õī¢ńĢźµ£ēõĖŗķÖŹ’╝øÕż┤ķā©µ”£ÕŹĢµø┤Ķ┐Ł40%’╝īÕĖéÕ£║µø┤Ķ┐ŁĶŠāÕ┐½’╝īÕż┤ķā©ÕÄéÕĢåµø┤Ķ┐ŁĶŠāÕ┐½ŃĆé

ÕģŁŃĆü┬Āń╗åÕłåĶĄøķüōõ╣ŗµ©Īµŗ¤Õ╗║ķĆĀ

µ©Īµŗ¤Õ╗║ķĆĀń▒╗µĖĖµłÅÕłåõĖ║ń║»µ©Īµŗ¤Õ╗║ķĆĀŃĆüµ©Īµŗ¤Õ╗║ķĆĀ&µöŠńĮ«&µ▓ÖńøÆŃĆüµ©Īµŗ¤Õ╗║ķĆĀ&µöŠńĮ«õĖēń▒╗ŃĆéÕģČõĖŁń║»µ©Īµŗ¤Õ╗║ķĆĀĶ┤Īńī«õĖ╗Ķ”üµĄüķćÅ’╝īÕģźÕø┤Õż┤ķā©ńÜäµĖĖµłÅÕżÜõĖ║2019Õ╣┤õ╗źÕÉÄÕÅæÕĖā’╝īµ┤╗ĶĘāńö©µłĘÕó×ķĢ┐59%ÕżÜµś»ÕøĀõĖ║ŃĆŖHouse Designer : Fix & FlipŃĆŗŃĆüŃĆŖAdorable HomeŃĆŗńŁēńÜäĶ┤Īńī«ŃĆ鵩Īµŗ¤Õ╗║ķĆĀ&µöŠńĮ«&µ▓ÖńøÆŃĆüµ©Īµŗ¤Õ╗║ķĆĀ&µöŠńĮ«Õōüń▒╗õĖŁÕØćÕŬµ£ēõĖƵ¼ŠÕģźÕø┤Õż┤ķā©ÕĖéÕ£║’╝īõĖöÕØ浜»2020Õ╣┤õ╗źÕÉÄńÜäµ¢░µĖĖŃĆé

ńāŁķŚ©Õ£░Õī║’╝ÜńŠÄÕøĮŃĆüÕĘ┤Ķź┐ŃĆüĶČŖÕŹŚŃĆüõ┐äńĮŚµ¢»ÕÆīÕŹ░Õ║”µś»õĖ╗Ķ”üµĄüķćŵ▒Ā’╝īÕĖéÕ£║õ┐صīüĶŠāÕźĮÕó×ÕŖ┐ŃĆé

ÕÉĖķćæÕ£░Õī║’╝ÜńŠÄÕøĮµś»µ©Īµŗ¤Õ╗║ķĆĀÕōüń▒╗õĖ╗Ķ”üõ╗śĶ┤╣Õī║Õ¤¤ŃĆé

ÕĖéÕ£║Õż┤ķā©Õī¢’╝ܵÄÆÕÉŹÕēŹÕģ½ńÜäµĖĖµłÅÕŹĀµŹ«ÕćĀõ╣ĵēƵ£ēµĄüķćÅ’╝īĶ┐ÖÕģ½µ¼ŠµĖĖµłÅńÜäńö©µłĘõĮōķćÅĶČŗõ║ÄÕ╣│ÕØćÕī¢ŃĆé

ńāŁķŚ©µĖĖµłÅ’╝Ü2020Õ╣┤DAUTop15µĖĖµłÅõĖŁ’╝īµ¢░µĖĖÕŹĀµ»öĶ┐æ30%’╝øõ╗ÄńÄ®µ│ĢµØźń£ŗ’╝īµ©Īµŗ¤Õ╗║ķĆĀ&µöŠńĮ«&µ▓ÖńøƵś»µ»öĶŠāÕÅŚµ¼óĶ┐ÄńÜäµ¢░ńÄ®µ│ĢŃĆé

ńāŁķŚ©ÕÄéÕĢå’╝ÜÕĖéÕ£║µĄüķćÅõĖ╗Ķ”üķøåõĖŁÕ£©Top5ÕÄéÕĢåõĖŁ’╝īõĮåTop5ÕÄéÕĢåµÄÆÕÉŹÕÅśÕŖ©ĶŠāÕż¦ŃĆé

õĖāŃĆü┬Āń╗åÕłåĶĄøķüōõ╣ŗĶĮĮÕģʵ©Īµŗ¤

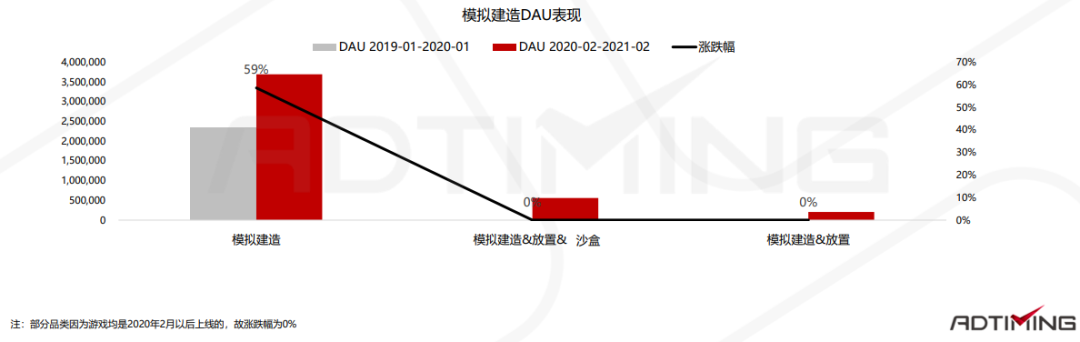

ń║»ĶĮĮÕģʵ©Īµŗ¤µś»ńø«ÕēŹńÜäõĖ╗µĄüńÄ®µ│Ģ’╝ī2020Õ╣┤ÕøĀõĖ║ŃĆŖExtreme Car Driving SimulatorŃĆŗŃĆüŃĆŖCity Construction SimulatorŃĆŗńŁēĶĆüµĖĖÕÅæÕŖø’╝īÕÉīµŚČÕżÜµ¼Šµ¢░µĖĖĶ┐øÕģźÕĖéÕ£║Õż┤ķā©’╝īµēĆõ╗źÕĖéÕ£║µ┤╗ĶĘāńö©µłĘÕó×ķĢ┐48%ŃĆé

µ©Īµŗ¤ń╗ÅĶÉźµś»ĶĮĮÕģʵ©Īµŗ¤õĖŁĶ┐æµØźµ»öĶŠāÕÅŚµ¼óĶ┐ÄńÜäĶ׏ÕÉłńÄ®µ│Ģ’╝ī2020Õ╣┤ŃĆŖDrive Sim.Bus & Truck simulatorŃĆŗĶ┐øÕģźÕōüń▒╗Õż┤ķā©’╝īÕ£©õ║½ÕÅŚÕ«×µōŹµ▒ĮĶĮ”µł¢ĶĆģķŻ×µ£║ńÜäÕÉīµŚČ’╝īń╗ÅĶÉźĶĮ”ÕÄéÕÆīķŻ×µ£║ÕÄ鵜»ÕĖĖĶ¦üńÜäĶ׏ÕÉłµ¢╣Õ╝ÅŃĆé┬Ā

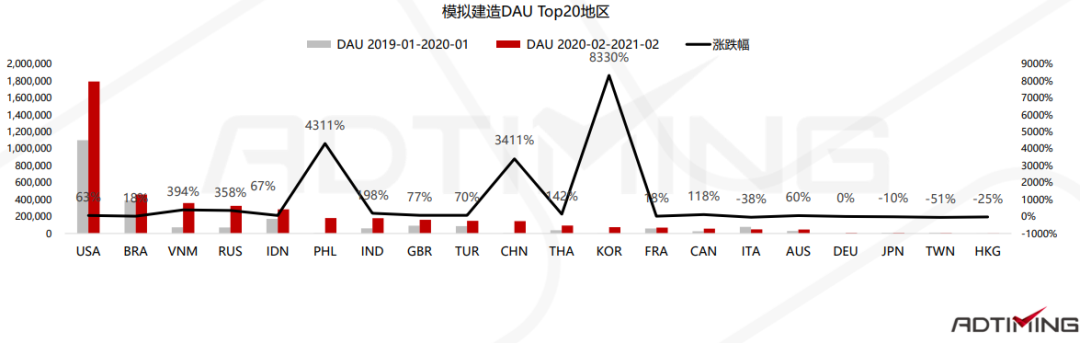

ńāŁķŚ©Õ£░Õī║’╝ÜÕŹ░Õ║”ŃĆüÕĘ┤Ķź┐ŃĆüÕ£¤ĶĆ│ÕģČŃĆüÕŹ░Õ░╝ÕÆīńŠÄÕøĮµś»õĖ╗Ķ”üµĄüķćŵ▒Ā’╝īÕĖéÕ£║õ┐صīüĶŠāÕźĮÕó×ÕŖ┐ŃĆé

ÕÉĖķćæÕ£░Õī║’╝ÜńŠÄÕøĮµś»õĖ╗Ķ”üõ╗śĶ┤╣Õ£░Õī║’╝īõĖöÕó×ÕŖ┐ÕÅ»Ķ¦éŃĆé

┬Ā

ÕĖéÕ£║Õż┤ķā©Õī¢’╝Ü2019Õ╣┤ńö©µłĘÕ¤║µ£¼ķøåõĖŁÕ£©Top15µĖĖµłÅõĖŁ’╝ī2020Õ╣┤ÕĖéÕ£║ńÜäÕż┤ķā©Õī¢ń©ŗÕ║”ķÖŹõĮÄń║”12%ŃĆé

ńāŁķŚ©µĖĖµłÅ’╝Ü2020Õ╣┤DAU Top15µĖĖµłÅõĖŁ’╝īµ▓Īµ£ēĶ┐æõĖĆÕ╣┤ńÜäµ¢░µĖĖ’╝īõĮåµ”£ÕŹĢÕÅśÕŖ©40%’╝īµ¢░µĖĖµ£║õ╝ÜĶŠāÕ░æõĮåµ”£ÕŹĢõ╗Źµ£ēÕÅśÕŖ©’╝øõ╗ÄõĖŗĶĮĮķćÅµØźń£ŗ’╝īŃĆŖDr. DrivingŃĆŗń©│Õ▒ģÕōüń▒╗ń¼¼õĖĆŃĆé

ńāŁķŚ©ÕÄéÕĢå’╝ÜTop15ÕÄéÕĢåķøåõĖŁÕĖéÕ£║ń║”70%ńÜäµ┤╗ĶĘāńö©µłĘ’╝ī2020Õż┤ķā©µ¢░Õó×4õĖ¬ÕÄéÕĢåŃĆé

- Õ”éõĮĢÕ£©iPhoneõĖŖÕ┐½ķƤµēŠÕł░TikTokÕźĮÕÅŗ’╝¤Ķ┐ÖõĖżõĖ¬ń«ĆÕŹĢµ¢╣µ│ĢĶĮ╗µØŠµÉ×Õ«Ü’╝ü

- ÕøĮÕåģńö©µłĘÕ”éõĮĢõĖŗĶĮĮÕÆīõĮ┐ńö©TikTok’╝¤Ķŗ╣µ×£ÕÆīÕ«ēÕŹōĶ«ŠÕżćµ£ēõĖŹÕÉīĶ”üµ▒éÕÉŚ’╝¤

- õĖ╗Ķ┤”ÕÅĘõĖÄÕē»Ķ┤”ÕÅĘÕ”éõĮĢķģŹÕÉłńø┤µÆŁ’╝¤µÅŁń¦śÕż¦ÕÅĘń▓ēõĖØÕó×ķĢ┐ńÜäń¦śĶ»Ć’╝ü

- TikTokĶĮ»ĶĘ»ńö▒ń£¤ńÜäµ£ēÕ┐ģĶ”üÕÉŚ’╝¤Õ”éõĮĢĶ«®õĮĀńÜäńĮæķƤµ»öÕł½õ║║Õ┐½’╝¤

- ÕøĮÕåģµŚĀµ│ĢµŁŻÕĖĖõĮ┐ńö©TikTok’╝¤Ķ┐Öõ║øĶ«ŠńĮ«õĮĀń¤źķüōõ║åÕÉŚ’╝¤

- TikTokÕĖ”Ķ┤¦µØāķÖÉÕ”éõĮĢńö│Ķ»Ę’╝¤ÕĢåÕōüµ®▒ń¬ŚĶĮ╗µØŠÕÅśńÄ░’╝īõĮĀÕŁ”õ╝Üõ║åÕÉŚ’╝¤

- õĖ║õ╗Ćõ╣łÕøĮÕåģÕĮ▒Ķ¦åÕē¬ĶŠæõĖŹĶĄÜķÆ▒õ║å’╝¤TikTokĶāĮÕÉ”µłÉõĖ║õĮĀńÜäõĖŗõĖĆõĖ¬ĶĄÜķÆ▒Õł®ÕÖ©’╝¤

- TikTokń¤ŁĶ¦åķóæÕĖ”Ķ┤¦µĆĵĀʵēŹĶāĮµ£łĶĄÜ20õĖć’╝¤Õ░ÅÕøóķś¤Õ”éõĮĢÕ┐½ķĆ¤Õ«×ńÄ░ķ½śµöČńøŖ’╝¤