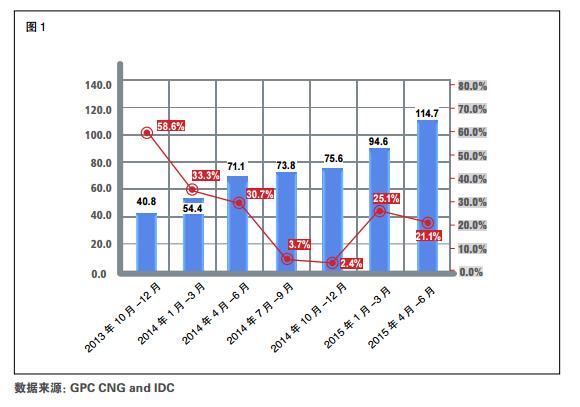

2015Q2ТЅІТИИС║ДСИџТіЦтЉі№╝џућеТѕи3.63С║┐ ТћХтЁЦ114.7С║┐

ТгА

ТгА

жГћТќ╣уйЉ9Тюѕ6ТЌЦТХѕТЂ»№╝їТЌЦтЅЇућ▒СИГтЏйжЪ│ТЋ░тЇЈТИИТѕЈтиЦтДћсђЂС╝йжЕгТЋ░ТЇ«тњїIDCСИјTaikingDateуГЅтЇЋСйЇтЁ▒тљїтѕХСйюуџё2015т╣┤4Тюѕ~6ТюѕуџёуД╗тіеТИИТѕЈС║ДСИџТіЦтЉітЁгтИЃсђѓТіЦтЉіТўЙуц║№╝їСИГтЏйуД╗тіеТИИТѕЈтИѓтю║т«ъжЎЁжћђтћ«ТћХтЁЦСИ╗УдЂућ▒ iOS т╣│тЈ░ТћХтЁЦсђЂAndroid т╣│тЈ░ТћХтЁЦтњї Windows Phone т╣│тЈ░ТћХтЁЦуГЅТъёТѕљсђѓ 2015 т╣┤ 4 №йъ 6 Тюѕ№╝їСИГтЏйуД╗тіеТИИТѕЈтИѓтю║т«ъжЎЁжћђтћ«ТћХтЁЦУЙЙтѕ░ 114.7 С║┐тЁЃ №╝їуј»Т»ћтбъжЋ┐ 21.1%сђѓ

┬а

ТЋ┤СйЊтЈЉт▒ЋС┐ЮТїЂуе│т«џ

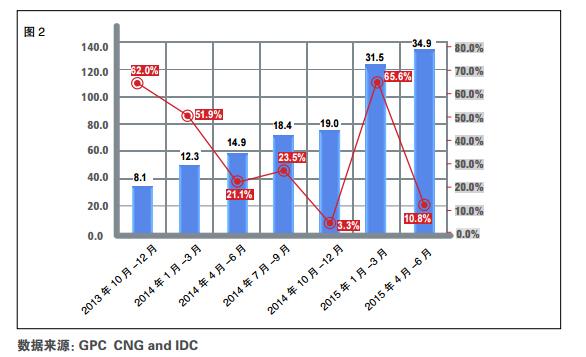

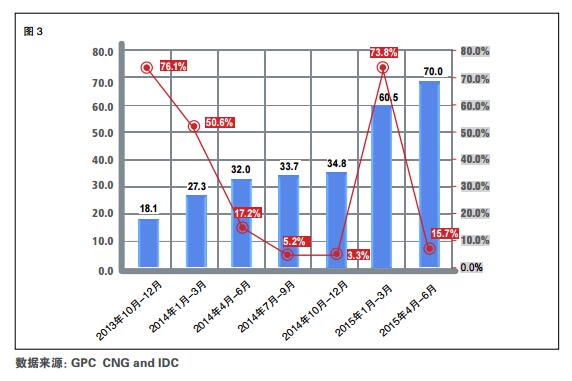

2015т╣┤4~6Тюѕ№╝їСИГтЏй iOS т╣│тЈ░ТИИТѕЈтИѓтю║т«ъжЎЁжћђтћ«ТћХтЁЦу║дСИ║ 34.9 С║┐тЁЃ№╝їуј»Т»ћтбъжЋ┐ 10.8%сђѓ2015 т╣┤ 4 №йъ 6Тюѕ№╝їСИГтЏй Android т╣│тЈ░ТИИТѕЈтИѓтю║т«ъжЎЁжћђтћ«ТћХтЁЦу║дСИ║ 70.0 С║┐тЁЃ№╝їуј»Т»ћтбъжЋ┐ 15.7%сђѓ

уггС║їтГБт║д№╝їСИГтЏйуД╗тіеТИИТѕЈтИѓтю║жћђтћ«ТћХтЁЦждќТгАуфЂуа┤уЎЙС║┐№╝їтбъжЋ┐ујЄУЙЃуггСИђтГБт║дтЄ║уј░тЏъУљйсђѓУ┐ЎСИ╗УдЂТў»тЏаСИ║№╝їу╗ЪУ«АТюЪтєЁСИђС║ЏТќ░ТИИ ТѕЈУАеуј░тЄ║УЅ▓№╝їТјетіетИѓтю║УДёТеАу╗Ду╗ГтбъжЋ┐сђѓтбъжЋ┐ујЄтЏъУљйтѕЎСИјуД╗тіеТИИТѕЈтИѓтю║СИ╗СйЊТћХтЁЦУбФТћХтЁЦТЏ┤тіауе│т«џуџёУђЂТИИТѕЈТііТїЂТюЅтЁ│СИђС║ЏУђЂ ТИИТѕЈТћХтЁЦУЙЃСИ║уе│т«џ№╝їт»╣ТИИТѕЈжћђтћ«ТћХтЁЦтбъжЋ┐уџётИдтіеСйюућеТюЅжЎљсђѓ

С╗ју╗єтѕєтИѓтю║ТЮЦуюІ№╝їA nd roidтИѓтю║УЙЃ iOSтИѓтю║тбъжЋ┐ТЏ┤СИ║ТўјТўЙсђѓУ┐ЎСИ╗УдЂСИјСИцСИфтЏау┤аТюЅтЁ│№╝їСИђТќ╣жЮб№╝їжџЈуЮђТЇбТю║ујЄтбътіа№╝їУ«Итцџ AndroidТИИТѕЈу╗ѕуФ»уАгС╗ХуЪГТЮ┐жђљТИљУАЦжйљ№╝їуће ТѕиСйЊжфїтЏаТГцтЙЌтѕ░ТЈљтЇЄ№╝їУ┐ЎТюЅтѕЕС║јТЈљтЇЄТИИТѕЈ уџёућеТѕиуЋЎтГўсђЂТ┤╗УиЃт║дуГЅТїЄТаЄсђѓтЈдСИђТќ╣жЮб№╝ї СИђС║ЏуАгС╗ХтјѓтЋєтЈЉтіЏТИИТѕЈтЈЉУАїжбєтЪЪ№╝їТЈљтЇЄС║є AndroidТЋ┤СИфтИѓтю║УДёТеА

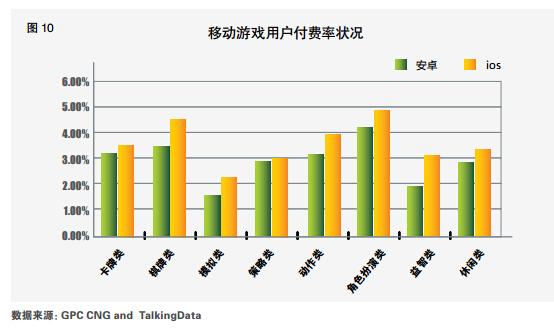

С╗јжЋ┐У┐юТЮЦуюІ№╝їуД╗тіеТИИТѕЈтИѓтю║УДёТеАжбёУ«А т░єС┐ЮТїЂуе│т«џтбъжЋ┐уџёТђЂті┐сђѓС╗јУДёТеАСИіТЮЦУ«▓№╝ї ТІЦТюЅуе│т«џТћХтЁЦуџёу▓ЙтЊЂУђЂТИИТѕЈУХіТЮЦУХітцџ№╝їт╣Х С┐ЮТїЂУ┐ЎСИфтИѓтю║уе│т«џ№╝їУђїТїЂу╗ГСИЇТќГуџёТќ░ТИИТѕЈ ТјетЄ║№╝їтѕЎУЃйУ«ЕТЋ┤СИфтИѓтю║у╗┤ТїЂтюеуе│т«џтбъжЋ┐№╝їС╗јтбъжЋ┐ујЄТЮЦуюІ№╝їжџЈуЮђ С║║тЈБу║бтѕЕуџёТХѕтц▒№╝їС╗ЦтЈіуД╗тіеТИИТѕЈжЄЇт║дтїќтѕЮ ТГЦт«їТѕљтИдТЮЦуџёС╗ўУ┤╣у║бтѕЕСИІжЎЇ№╝їуД╗тіеТИИТѕЈтИѓ тю║тєЇТгАтЄ║уј░уѕєтЈЉТђДтбъжЋ┐тЈ»УЃйТђДжЎЇСйј№╝їУйгУђї С╗ЦТЏ┤тіат╣│уе│уџёТќ╣т╝ЈтбъжЋ┐сђѓ

ТИИТѕЈућеТѕиуј»Т»ћтбъжЋ┐

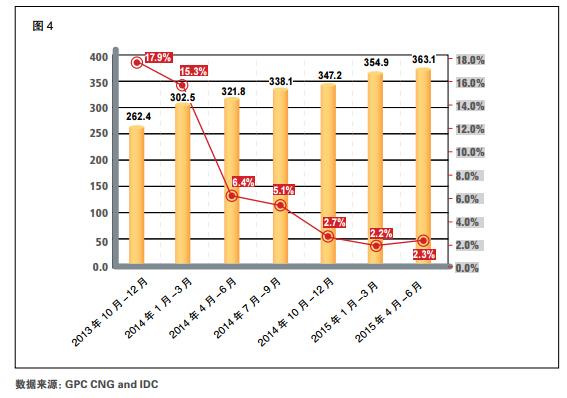

ТіЦтЉіТўЙуц║№╝ї2015 т╣┤ 4 №йъ 6Тюѕ№╝їСИГтЏйуД╗тіеТИИТѕЈућеТѕиУДёТеАу║дСИ║ 3.63 С║┐С║║№╝їуј»Т»ћтбъжЋ┐ 2.3%.

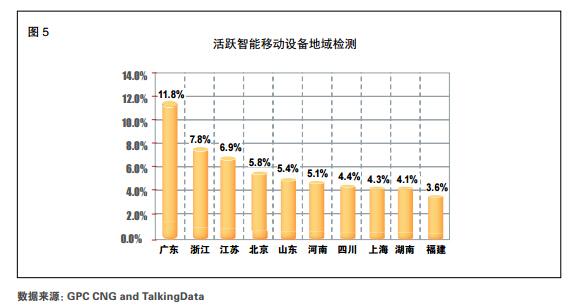

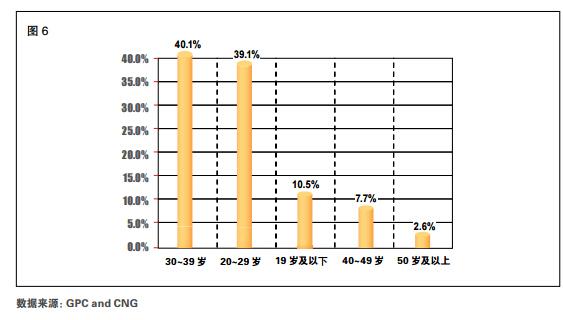

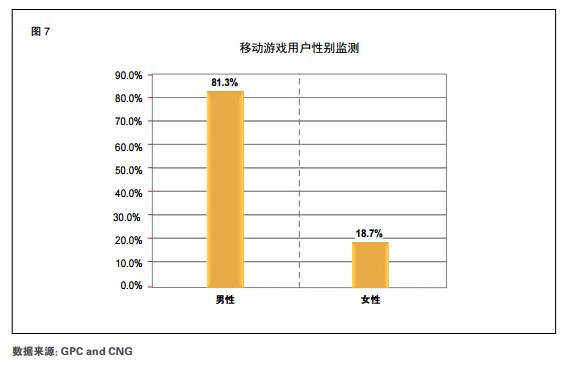

┬а2015 т╣┤ 4 №йъ 6 Тюѕ№╝їТ┤╗УиЃуД╗тіеТЎ║УЃйу╗ѕуФ»тю░тЪЪтѕєтИЃСИГ№╝їт╣┐СИют▒ЁждќтЇаТ»ћ 11.8%№╝їТхЎТ▒ЪтЇаТ»ћ 7.8%№╝ї Т▒ЪУІЈтЇаТ»ћ 6.9%сђѓт╣┤жЙёТќ╣жЮб№╝ї30 №йъ39 т▓ЂС║║уЙцтЇа 40.1%№╝їтЁХТгАТў» 20 №йъ 29 т▓ЂС║║уЙцтЇа 39.1%№╝ї19 т▓ЂтЈіС╗ЦСИІС║║уЙцтЇа 10.5%сђѓТђДтѕФтѕєтИЃСИГ№╝їућиТђДућеТѕиТ»ћСЙІСИ║ 81.3%№╝їтЦ│ТђДућеТѕиТ»ћСЙІСИ║ 18.7%сђѓ

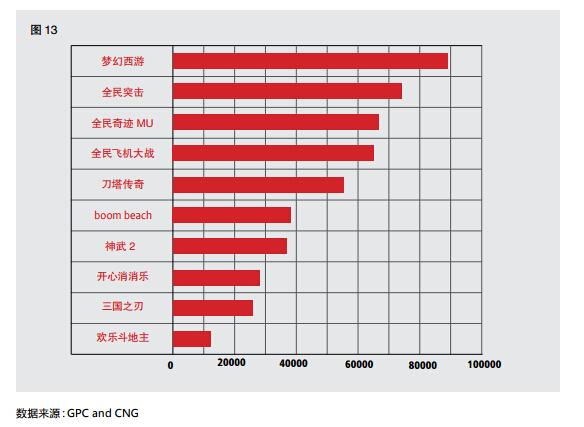

уггС║їтГБт║д№╝їСИГтЏйуД╗тіеТИИТѕЈућеТѕиТЋ░жЄЈтЄ║уј░тбъ жЋ┐№╝їУЙЃуггСИђтГБт║дуј»Т»ћтбъжЋ┐ујЄуЋЦТюЅтЏътЇЄ№╝їСйєСЙЮТЌДС┐Ю ТїЂтюеСйјСйЇсђѓућеТѕиуј»Т»ћтбъжЋ┐ујЄтЄ║уј░тЏътЇЄСИ╗УдЂтЈЌСИц СИфтЏау┤атй▒тЊЇсђѓС╗јуАгС╗ХУДњт║дУђїУеђ№╝їСИГтЏйТЎ║УЃйТЅІТю║тИѓ тю║уФъС║ЅСЙЮТЌДТ┐ђуЃѕ№╝їтюеТїЂу╗ГСИђСИфТюѕуџёт╣┤СИГС┐ЃжћђСИГ№╝ї ућџУЄ│тЄ║уј░С║єСИЇт░ЉС╗иТа╝СИ║300тидтЈ│уџёТЎ║УЃйТю║сђѓУ┐ЎСй┐ тЙЌТЎ║УЃйТю║У┐ЏСИђТГЦТЎ«тЈі№╝їт╣ХжЌ┤ТјЦТЈљтЇЄТЎ║УЃйТю║ТЇбТю║ ујЄ№╝їС╗ЦтЈіТЋ┤СйЊжЁЇуй«№╝їСИ║уД╗тіеТИИТѕЈућеТѕиуџёУйгтїќТЈљСЙЏ С║єТЮАС╗ХсђѓтљїТЌХ№╝їУЙЃСйјуџёуАгС╗ХС╗иТа╝С╣ЪС┐ЃСй┐уАгС╗ХтјѓтЋє т░єуЏ«тЁЅУйгуД╗УЄ│т║ћућетѕєтЈЉтИѓтю║№╝їС╗ЦТюЪтЏъТћХТѕљТюгт╣Х т«ъуј░уЏѕтѕЕ№╝їуАгС╗ХтјѓтЋєт»╣т║ћућетѕєтЈЉтИѓтю║уџёТХЅУХ│№╝їТюЅ тѕЕС║јуД╗тіеТИИТѕЈтИѓтю║ућеТѕиУДёТеАуџёТЈљтЇЄсђѓ

ућеТѕиуј»Т»ћтбъжЋ┐ујЄС┐ЮТїЂСйјСйЇСИ╗УдЂСИјС║║тЈБу║бтѕЕсђЂТЇбТю║у║бтѕЕжђљТИљТХѕтц▒ТюЅтЁ│№╝їТЌЕТюЪТўЊС║јУйгтїќСИ║ТИИ ТѕЈуџёућеТѕити▓у╗ЈУйгтїќт«їТ»ЋсђѓТГцтцќ№╝їућеТѕиСИЇТќГу┤»уД»жђа ТѕљуггСИђтГБт║дтЪ║ТЋ░тЈўтцД№╝їСИђт«џуеІт║дСИіС╣ЪТІЅСйјС║єуће ТѕитбъжЋ┐ујЄсђѓ Т┤╗УиЃТЎ║УЃйуД╗тіеУ«ЙтцЄуџётю░тЪЪтѕєтИЃтѕЎтЈ»т»╣ућеТѕи тѕєтИЃжбёТхІТЈљСЙЏтИ«тіЕ№╝їУ┐ЏУђїСИ║ТИИТѕЈС╝ЂСИџуџётЈЉУАїуГќ уЋЦТЈљСЙЏтЈѓУђЃсђѓуггС║їтГБт║д№╝їтюеТ┤╗УиЃТЎ║УЃйуД╗тіеУ«ЙтцЄуџё тѕєтИЃСИі№╝їт╣┐СИют▒Ёждќ№╝їТјЦСИІТЮЦСЙЮТгАТў»ТхЎТ▒ЪсђЂТ▒ЪУІЈсђЂ тїЌС║гсђЂт▒▒СИюсђѓжџЈуЮђуД╗тіеТИИТѕЈтИѓтю║уФъС║ЅуеІт║дУХіТЮЦ УХіТ┐ђуЃѕ№╝їУХіТЮЦУХітцџуџёТИИТѕЈС╝ЂСИџжђЅТІЕу║┐СИіу║┐СИІу╗Њ тљѕуџёТјет╣┐Тќ╣т╝Јсђѓућ▒С║јТ┤╗УиЃТЎ║УЃйуД╗тіеУ«ЙтцЄућеТѕитљї ТЌХС╣ЪТў»уД╗тіеТИИТѕЈуџёТйютюеућеТѕи№╝їтюеу║┐СИІТіЋТћЙуџёУ┐ЄуеІСИГ№╝їСИЇтєЇтЇЋу║»ТііуЏ«тЁЅУЂџжЏєтюет░ЉТЋ░тЄаСИфСИђу║┐тЪјтИѓ№╝їУйгУђїТа╣ТЇ«тю░тЪЪтѕєтИЃТюЅжњѕт»╣ТђДуџёУ┐ЏУАїТіЋТћЙ№╝їТѕќУ«ИУЃйтцЪт░єТћХуЏіУЙЙтѕ░ТюђтцДтїќсђѓ

УђїС╗јуД╗тіеТИИТѕЈућеТѕит╣┤жЙётѕєтИЃСИі№╝їуД╗тіеТИИТѕЈ ућеТѕит╣┤жЙёСИ╗УдЂтѕєтИЃтюе20т▓Ђтѕ░40т▓Ђуџёт╣┤жЙёжўХТ«х№╝ї тЇаТ»ћТјЦУ┐ЉтЁФТѕљсђѓтђ╝тЙЌСИђТЈљуџёТў»№╝їСИђС║ЏС╝ЉжЌ▓у▒╗ТИИ ТѕЈтюе40т▓ЂС╗ЦСИіуџёућеТѕиуЙцСйЊтЇаТ»ћУЙЃжФў№╝їтЏаТГцС╝ЉжЌ▓ ТИИТѕЈтюеУ«Йуй«С╗ўУ┤╣уѓ╣уџёТЌХтђЎ№╝їт║ћУ»Цт░єУ┐ЎжЃетѕєућеТѕи уџёС╗ўУ┤╣С╣аТЃ»УђЃУЎЉУ┐Џтј╗№╝їућџУЄ│тЈ»С╗ЦСЙЮжЮатЁХС╗ќТќ╣т╝ЈуЏѕтѕЕсђѓУђїжњѕт»╣СйјжЙёућеТѕи№╝їтдѓСйЋТюЅжњѕт»╣ТђДуџёуаћтЈЉтЂЦ т║иуџёсђЂТўЊС║јУбФт«ХжЋ┐ТјЦтЈЌ№╝їт╣ХСИЇт«╣ТўЊжђаТѕљТ▓ЅУ┐иуџёУй╗т║дТИИТѕЈ№╝їтљїТаиС╣ЪТў»ТИИТѕЈС╝ЂСИџтђ╝тЙЌТђЮУђЃуџёжЌ«жбўсђѓ

тюеућеТѕиТђДтѕФтѕєтИЃСИі№╝їућиТђДСЙЮуёХтЇаТЇ«СИ╗УдЂтю░СйЇ№╝їУ┐ЎСИјуД╗тіеТИИТѕЈтИѓтю║С╗ЦтіеСйюу▒╗сђЂуГќуЋЦу▒╗уГЅСИГжЄЇт║дТИИТѕЈСИ║СИ╗ТюЅтЁ│сђѓСИЇУ┐Є№╝їТІЦТюЅТЎ║УЃйуД╗тіеУ«ЙтцЄуџётЦ│ ТђДућеТѕиТЋ░уЏ«СЙЮТЌДУЙЃтцД№╝їТІЦТюЅУЙЃтцДуџёт╝ђтЈЉТйютіЏ№╝їтдѓТъюУЃйТи▒тЁЦТїќТјўтЦ│ТђДућеТѕиуЅ╣тЙЂ№╝їТјетЄ║СИЊжЌежњѕт»╣У┐Ў жЃетѕєућеТѕиуџёТИИТѕЈ№╝їтљїТаиУЃйтцЪтЈќтЙЌСИЇжћЎуџёТѕљу╗Есђѓ

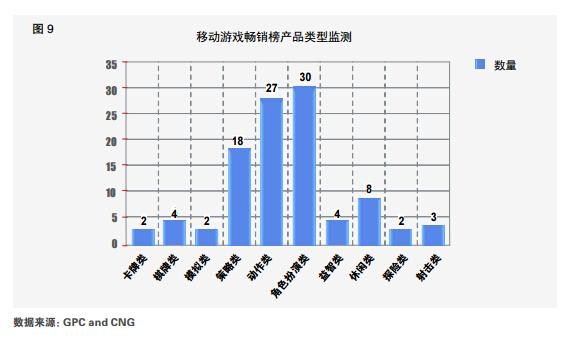

ТЅІТИИС║ДтЊЂуј░у▒╗тъІжЏєСИГтїќ

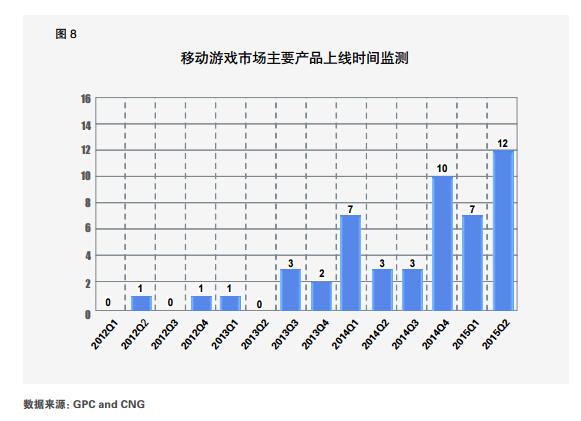

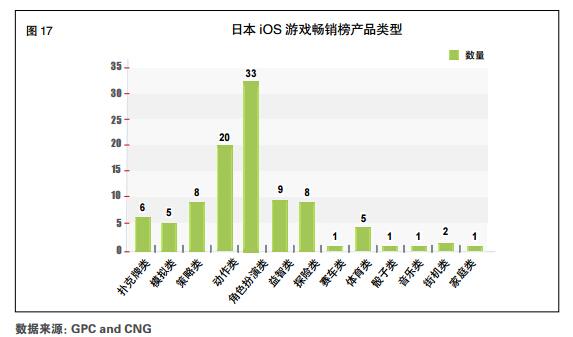

ТіЦтЉіТўЙуц║№╝їТѕфТГб6 Тюѕ 30 ТЌЦ№╝їiOS уЋЁжћђТдюТјњтљЇтЅЇ 50 уџёСйютЊЂСИГ№╝ї2015 т╣┤уггС║їтГБт║дТјетЄ║уџёТИИТѕЈС║ДтЊЂТЋ░жЄЈСИ║ 12 ТгЙ№╝їтЇа Тђ╗Тдюуџё 24%№╝їтЁХТгАТў» 2014 т╣┤уггтЏЏтГБт║дСИіу║┐уџёТИИТѕЈ№╝їТЋ░жЄЈСИ║ 10 ТгЙ№╝їтЇаТђ╗Тдюуџё 20%сђѓ

iOS уЋЁжћђТдюТјњтљЇтЅЇ 50 уџёСйютЊЂСИГ№╝їУДњУЅ▓ТЅ«Т╝ћу▒╗ТИИТѕЈТЋ░жЄЈСИ║ 30 ТгЙ№╝їтЇаТђ╗Тдюуџё 60%№╝їтЁХТгА Тў»тіеСйюу▒╗ТИИТѕЈ№╝їТЋ░жЄЈСИ║ 27 ТгЙ№╝їтЇаТђ╗Тдюуџё 54%сђѓ

┬а2015 т╣┤ 4 №йъ 6Тюѕ№╝їтюе Android тњї iOS у│╗у╗ЪСИГтљёу▒╗тъІуД╗тіеТИИТѕЈуџёућеТѕиС╗ўУ┤╣ујЄуЏЉТхІуіХтєхтдѓСИІтЏЙсђѓтЁХСИГ№╝ї ТБІуЅїу▒╗сђЂУДњУЅ▓ТЅ«Т╝ћу▒╗уД╗тіеТИИТѕЈС╗ўУ┤╣ујЄУЙЃжФўсђѓтюе Android тњї iOSу│╗у╗ЪСИГтљёу▒╗тъІуД╗тіеТИИТѕЈуџёућеТѕиТюѕТ┤╗УиЃт║дуЏЉТхІуіХтєхтдѓСИІтЏЙсђѓтЁХСИГ№╝ї С╝ЉжЌ▓у▒╗сђЂТБІуЅїу▒╗сђЂуЏіТЎ║у▒╗ТюѕТ┤╗УиЃт║дУЙЃжФўсђѓ

тюе Android тњї iOS у│╗у╗ЪСИГтљёу▒╗тъІуД╗тіеТИИТѕЈуџёућеТѕиСИЃТЌЦуЋЎтГўујЄуЏЉТхІуіХтєхтдѓСИІтЏЙсђѓ тЁХСИГ№╝їТБІуЅїу▒╗сђЂУДњУЅ▓ТЅ«Т╝ћу▒╗сђЂуЏіТЎ║у▒╗УАеуј░тЄ║УЅ▓сђѓ

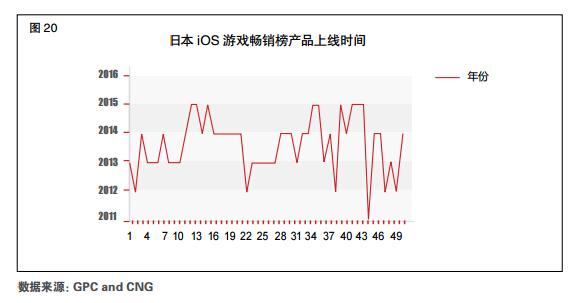

Та╣ТЇ«т»╣С║ДтЊЂуіХтєхуџёу╗ЪУ«А№╝їСИГтЏйуД╗тіеТИИТѕЈС║ДтЊЂ тюеуггС║їтГБт║дтЉѕуј░у▒╗тъІжЏєСИГтїќ№╝їСИіу║┐ТЌХжЌ┤жђљТИљУђЂ жЙётїќуГЅуЅ╣уѓ╣сђѓ

С╗јС║ДтЊЂСИіу║┐ТЌХжЌ┤ТЮЦтѕєТъљ№╝їСИГтЏйуД╗тіеТИИТѕЈУђЂ жЙётїќУХІті┐ТўјТўЙ№╝їСИ╗УдЂУАеуј░СИ║СИцуѓ╣сђѓТќ░ТИИТѕЈтюеТјњ УАїТдютЇаТЇ«тИГСйЇУЙЃт░Љ№╝їтюе6Тюѕ30ТЌЦуџёiOSуЋЁжћђТдюСИі№╝ї С╗ЁтЇаТЇ«12СИфСйЇуй«№╝їСИћТћХтЁЦт╣ХСИЇуе│т«џ№╝їУЃйтцЪтюеСИі у║┐тљјуе│т«џС┐ЮТїЂтюеТдютЇЋСИіуџёТИИТѕЈС╗ЁСИ║т░ЉТЋ░сђѓтЁХС║ї№╝їтюетЁиСйЊТћХтЁЦСИі№╝їуггС║їтГБ т║дТќ░СИіу║┐ТИИТѕЈТјњтљЇТЎ«жЂЇжЮатљј№╝їУЃйтцЪжЋ┐ТюЪС┐ЮТїЂтЅЇ тЇЂуџёТИИТѕЈС╗ЁуггСИђтГБт║дТюФСИіу║┐уџёсђіТбдт╣╗УЦ┐ТИИсђІсђѓУђї тЈдСИђТќ╣жЮб№╝їуггС║їтГБт║дТќ░ТјетЄ║уџёуД╗тіеТИИТѕЈС║ДтЊЂТЋ░уЏ« т╣ХТ▓АТюЅтЄЈт░Љ№╝їУ┐ЎУАеТўј№╝їжџЈуЮђТЌЕТюЪТјетЄ║уџёу▓ЙтЊЂуД╗тіе ТИИТѕЈт»╣тИѓтю║уџётЇажбє№╝їТќ░СИіу║┐уџёТИИТѕЈУдЂТЃ│УјитЙЌУЙЃ тЦйуџёТѕљу╗Е№╝їт┐ЁжА╗ТюЅт╝║IPсђЂТѕќУђЁТюЅтѕЏТќ░тъІуџёујЕТ│Ћ№╝ї ТѕќУђЁТІЦТюЅт╝║У┐љУљЦУЃйтіЏ№╝їТібтЇатИѓтю║уџёжџЙт║дтіатцДсђѓС╗ј тЈдСИђСИфУДњт║дС╣ЪтЈ»С╗ЦуюІтЄ║№╝їтдѓТъютЊЂУ┤еУХ│тцЪтЦй№╝їуД╗тіе ТИИТѕЈС║ДтЊЂтљїТаиУЃйтцЪУјитЙЌУЙЃжЋ┐уџёућЪтЉйтЉеТюЪсђѓ

С╗јС║ДтЊЂу▒╗тъІСИітѕєТъљ№╝їТюгтГБт║дУАеуј░тЄ║УЅ▓уџёС║Д тЊЂжЏєСИГтюеУДњУЅ▓ТЅ«Т╝ћу▒╗№╝їуГќуЋЦу▒╗сђЂтіеСйюу▒╗СИЅуДЇ№╝їУђї У┐ЎСИЅуДЇу▒╗тъІуџёС║ДтЊЂТЎ«жЂЇтЂЈСИГжЄЇт║д№╝їУАеТўјуД╗тіеТИИ ТѕЈтИѓтю║жЄЇт║дтїќУХІті┐УЙЃСИ║ТўјТўЙсђѓтђ╝тЙЌСИђТЈљуџёТў»№╝їС║Д тЊЂуџёу▒╗тъІжЃйТў»ућ▒тЈЉУАїтЋєТа╣ТЇ«С║ДтЊЂуЅ╣уѓ╣ТаЄТ│е№╝їТЅђ С╗Цу▒╗тъІуџётѕєтИЃС╣ЪУЃйСИђт«џуеІт║дСИіС╗БУАеТИИТѕЈС╝ЂСИџт»╣ ТИИТѕЈу▒╗тъІуџётЂЈтљЉсђѓ

УђїС╗јтЁиСйЊУ┐љУљЦТЃЁтєхСИіТЮЦтѕєТъљ№╝їУДњУЅ▓ТЅ«Т╝ћу▒╗сђЂ уГќуЋЦу▒╗сђЂтіеСйюу▒╗ТИИТѕЈСИЅуДЇу▒╗тъІТИИТѕЈУЎйуёХтюеСИЃТЌЦ уЋЎтГўујЄСИіУЙЃСйј№╝їСйєтюеТ┤╗УиЃт║дСИјС╗ўУ┤╣ујЄСИіТЎ«жЂЇжФўС║ј тЁХС╗ќу▒╗тъІТИИТѕЈсђѓУ┐ЎУАеТўј№╝їТГцу▒╗ТИИТѕЈт»╣ућеТѕиуџётљИт╝Ћ тіЏТЏ┤т╝║№╝їтЈ»тюеуЪГТюЪтєЁУјитЙЌУЙЃжФўТћХуЏісђѓ

тђ╝тЙЌТ│еТёЈтѕ░Тў»№╝їжЎцС║єУ┐ЎС║ЏжЄЇт║дТИИТѕЈ№╝їтїЁТІгуЏі ТЎ║у▒╗ТИИТѕЈсђЂТБІуЅїу▒╗ТИИТѕЈтюетєЁуџёТИИТѕЈу▒╗тъІтљїТаитђ╝ тЙЌтЁ│Т│есђѓСИђТќ╣жЮб№╝їУ┐ЎС║ЏТИИТѕЈтюеТЅђуЏЉТхІуџётЄажА╣ТїЄТаЄ СИГжЃйУАеуј░тЄ║УЅ▓№╝їТЋ┤СйЊТ┤╗УиЃт║дсђЂС╗ўУ┤╣ујЄсђЂСИЃТЌЦуЋЎтГў жЃйС┐ЮТїЂжФўСйЇ№╝їућеТѕит┐аУ»џт║дУЙЃжФў;тЈдСИђТќ╣жЮб№╝їУ┐ЎС║Џ ТИИТѕЈућ▒С║јТИИТѕЈу▒╗тъІжЎљтѕХARPUтђ╝Сй┐тЙЌУ«ИтцџТИИТѕЈ С╝ЂСИџт»╣У┐Ўу▒╗ТИИТѕЈтЁ┤УХБтЂЈСйј№╝їС║ДтЊЂТЋ░уЏ«уЏИт»╣УЙЃт░Љсђѓ тЏаТГц№╝їт»╣С║јТюЅТЃ│Т│Ћт╝ђТІЊУ┐ЎС║Џу╗єтѕєтИѓтю║уџёТИИТѕЈС╝Ђ СИџТЮЦУ»┤№╝їжЎцС║єжюђУдЂТ│еТёЈС║ДтЊЂТюгУ║ФтЊЂУ┤етцќ№╝їУ┐ўт║ћУ»Ц у╗єт┐Ѓу╗ЈУљЦућеТѕиуЙцСйЊ№╝їжђџУ┐Єтцќт╗Хт╝ЈтЈЉт▒ЋТЈљтЇЄУЄфУ║Ф УљЦТћХ№╝їтдѓУЂћС╝Ќт░ЮУ»ЋтЏ┤у╗ЋТБІуЅїу▒╗ТИИТѕЈТъёт╗║СИђТЋ┤ТЮА ућЪТђЂтюѕ№╝їС╗ЦТБІуЅїТИИТѕЈтєЁт«╣№╝їТюЅу║┐СИіТИИТѕЈСИџтіА№╝їТюЅ у║┐СИіу║┐СИІуџёТ»ћУхЏтєЁт«╣№╝їтєЇжђџУ┐ЄУДєжбЉсђЂуйЉу╗ю№╝їућџУЄ│ Тў»ућхУДє№╝їт░єУ┐ЎС║ЏТ»ћУхЏтєЁт«╣у▓ЙУЅ»тѕХСйю№╝їжђџУ┐ЄС╝атфњТћЙ тцДтЎе№╝їтй▒тЊЇТЅЕтцД№╝їУдєуЏќТЏ┤тцџуџёС║║уЙц№╝їТЅЊжђаТБІуЅїТўј ТўЪ№╝їтйбТѕљУЅ»ТђДтЙфуј»№╝їтљИт╝ЋТЏ┤тцџућеТѕисђѓ

ТГцтцќ№╝їТЅђТюЅС║ДтЊЂу▒╗тъІтЮЄТюЅтЄаТгЙТИИТѕЈтЄ║уј░тюе iOSТдютЇЋ№╝їУ┐ЎУАеТўју╗єтѕєтИѓтю║СЙЮуёХтГўтюеСИЇт░ЉТю║С╝џсђѓ т»╣С║јСИГт░ЈС╝ЂСИџТЮЦУ»┤№╝їТи▒УђЋу╗єтѕєтИѓтю║№╝їУ┐ЏУАїти«т╝ѓтїќ уФъС║ЅСЙЮуёХТў»жЄЇУдЂуџётГўТ┤╗С╣ІжЂЊ№╝їтдѓуЏіТЎ║у▒╗ТИИТѕЈ№╝їтЁХ СИЇу«АТў»уЋЎтГўујЄсђЂТ┤╗УиЃт║дсђЂС╗ўУ┤╣ујЄжЃйУАеуј░тЄ║УЅ▓№╝їСйє тИѓтю║у▓ЙтЊЂСЙЮуёХт▒ъС║јт░ЉТЋ░№╝їтГўтюеУЙЃтцДуџёТю║С╝џсђѓ

У┐ўТюЅ№╝їтюеуггС║їтГБт║д№╝їућхтГљуФъТіђ жђљТИљТѕљСИ║СИђ СИф УХІ ті┐сђѓТЇ«у╗ЪУ«А№╝їтИѓжЮбСИіти▓у╗ЈтЈЉтИЃТѕќУђЁтЇ│т░єтЈЉтИЃуџё MOBAуД╗тіеТИИТѕЈти▓у╗ЈУХЁУ┐Є20ТгЙсђѓТГцтцќ№╝їжЃетѕєуД╗ тіеТИИТѕЈти▓у╗ЈУбФу║│тЁЦТГБт╝ЈућхтГљуФъТіђТ»ћУхЏ№╝їСИђС║Џућх тГљуФъТіђС┐▒С╣љжЃеС╣ЪСИЊжЌеу╗ёт╗║С║єуЏИтЁ│ТѕўжўЪ№╝їтдѓуйЉТўЊ ТјетЄ║уџёсђіС╣▒ТќЌУЦ┐ТИИсђІт░▒ТЏЙУбФу║│тЁЦIETтЏйжЎЁућхтГљуФъ ТіђтцДУхЏ№╝їТЋ┤СИфу╗єтѕєжбєтЪЪУ┐јТЮЦтЈЉт▒ЋУіѓуѓ╣сђѓ

тИѓтю║уФъС║Ѕу╗Ду╗ГтіатЅД

тюе 2015 т╣┤ 4Тюѕ№йъ 6Тюѕ№╝їуД╗тіеТИИТѕЈтЅЇтЇЂтљЇТћХтЁЦСИГ№╝їСИГтЏйуД╗тіеТИИТѕЈтЅЇтЇЂСйЇС║ДтЊЂуџёТћХтЁЦТђ╗тњї ( тїЁ ТІг iOS/ т«ЅтЇЊ / УХіуІ▒№╝їСИЇтљФТхитцќтИѓтю║ТћХтЁЦ ) у║дСИ║ 49.3 С║┐тЁЃ№╝їу║дтЇатИѓтю║Тђ╗СйЊТћХтЁЦуџё 43.0%№╝їСИІтЏЙСИ║ ТїЅТћХтЁЦС╗јтцџтѕ░т░ЉТјњтѕЌуџётЅЇтЇЂСйЇС║ДтЊЂуіХтєхсђѓ

┬а

уггС║їтГБт║д№╝їтюеТјњтљЇтЅЇтЇЂуџёС║ДтЊЂСИГ№╝їС╗јТИИТѕЈ у▒╗тъІСИіТЮЦтѕєТъљ№╝їС╝ЉжЌ▓ТИИТѕЈТЅ│тЏъСИђтЪј№╝їСИјуггСИђтГБ т║дуЏИТ»ћ№╝їС║ДтЊЂТЋ░уЏ«тбътіа1ТгЙсђѓСИЇУ┐Є№╝їС╗јтЁиСйЊТћХтЁЦ ТјњтљЇТЮЦуюІ№╝їжЄЇт║дТИИТѕЈуџёуЏѕтѕЕУЃйтіЏСЙЮуёХУХЁУ┐ЄС╝ЉжЌ▓ у▒╗ТИИТѕЈ№╝їУђїУ┐ЎС╣ЪжфїУ»ЂСИітГБт║дТіЦтЉіТГцтЅЇтЁ│С║јжЄЇт║д ТИИТѕЈуЪГТюЪуЏѕтѕЕУЃйтіЏТЏ┤т╝║№╝їС╝ЉжЌ▓ТИИТѕЈуЏѕтѕЕУЃйтіЏТЏ┤ТїЂС╣ЁуџётѕцТќГсђѓ

ТхитцќтИѓтю║ТюђТќ░тіеТђЂ(ТЌЦТюгсђЂуЙјтЏй)

жГћТќ╣уйЉуюІтѕ░№╝їтюеУ┐ЎС╗йТіЦтЉіСИГжЎцС║єтЏйтєЁуД╗тіеТИИТѕЈтИѓтю║уџёуЏЉТхІС╣Ітцќ№╝їС╣Ът»╣ТхитцќуЃГжЌеуџёТЌЦТюгсђЂуЙјтЏйтИѓтю║У┐ЏУАїС║єуЏЉТхІсђѓ

ТЌЦТюг

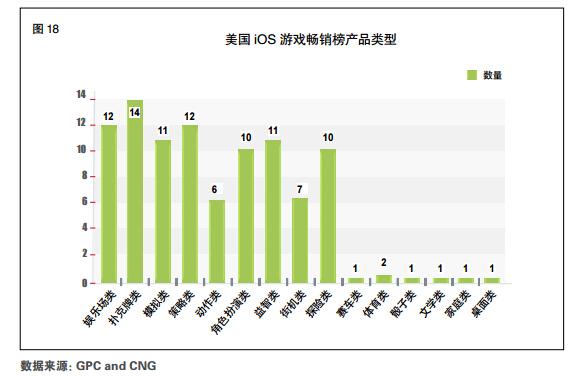

тюеТЌЦТюг iOS ТИИТѕЈуЋЁжћђТдюСИГ№╝їУДњУЅ▓ТЅ«Т╝ћу▒╗ТИИТѕЈТЋ░жЄЈСИ║ 33 ТгЙ№╝їтЇаТђ╗Тдюуџё 66%№╝їтЁХТгАТў»тіеСйюу▒╗ТИИТѕЈТЋ░ жЄЈСИ║ 20 ТгЙ№╝їтЇаТђ╗Тдюуџё 40%сђѓ

сђђ

ТЌЦТюгуД╗тіеТИИТѕЈтИѓтю║СИјСИГтЏйТ»ћУЙЃуЏИС╝╝№╝їУДњУЅ▓ТЅ« Т╝ћу▒╗СИјтіеСйюу▒╗ТИИТѕЈТЅђтЇаТ»ћСЙІУЙЃтцД№╝їТ»ћУЙЃТюЅС╗БУАеТђД уџёТюЅсђіТђфтЁйжЙЎуЈасђІсђЂсђіуЎйуїФУ«АтѕњсђІуГЅ№╝їт▒ЁС║јТјњУАїТдютЅЇтѕЌсђѓ ућ▒С║јТЌЦТюгуІгуЅ╣уџёУ»ГУеђтњїТќЄтїќ№╝їТЌЦТюгС║║т»╣ТќЄтГЌуџёТёЪ УДЅу╗єУЁ╗СИћТЋЈТёЪ№╝їС╗ќС╗гУЙЃСИ║тЂЈтЦйтЅДТЃЁтЁЁт«ъуџёТИИТѕЈ№╝ї ТЅђС╗ЦтюеТЌЦТюгУДњУЅ▓ТЅ«Т╝ћу▒╗уџёТИИТѕЈС╝џТ»ћУЙЃтЈЌТгбУ┐јсђѓтЈд тцќТЌЦТюгТў»тЁеуљЃТИИТѕЈСИџтИѓтю║уџёСИ╗УдЂућЪС║Дтю░сђЂТХѕУ┤╣тю░ тњїтЄ║тЈБтЏй№╝їСйєтЁХУЄфС║ДУЄфжћђуџёуЅ╣уѓ╣уЏИт»╣ТўјТўЙ№╝їтИѓтю║УЙЃ СИ║т░ЂжЌГ№╝їт»╣С║јСИГтЏйТИИТѕЈС╝ЂСИџТЮЦУ»┤№╝їУЎйуёХТІЦТюЅуЮђуЏИ С╝╝уџёТќЄтїќУЃїТЎ»тњїтИѓтю║уЅ╣уѓ╣№╝їСйєУдЂТЃ│ТЅЊт╝ђТЌЦТюгтИѓтю║ СЙЮуёХтГўтюежџЙт║дсђѓ

ТГцтцќ№╝їтюеТЌЦТюгiOSуЋЁжћђТдюСИГ№╝їТјњтюеуггСИђСйЇуџёТИИТѕЈСИіу║┐ТЌХжЌ┤СИ║2013т╣┤уггСИЅтГБт║д№╝їТјњтюеуггС║їуџёТИИТѕЈСИіу║┐ТЌХ жЌ┤СИ║2012т╣┤уггСИђтГБт║д№╝їТјњтюеуггСИЅСйЇуџёТИИТѕЈСИіу║┐ТЌХжЌ┤СИ║2014т╣┤уггСИЅтГБт║дсђѓ

┬ауЙјтЏй

тюеуЙјтЏй iOS ТИИТѕЈуЋЁжћђТдюСИГ№╝їТЅЉтЁІуЅїу▒╗ТИИТѕЈТЋ░жЄЈСИ║14 ТгЙ№╝їтЇаТђ╗Тдюуџё 28%№╝їте▒С╣љтю║у▒╗ТИИТѕЈТЋ░жЄЈСИ║12 ТгЙ№╝ї тЇаТђ╗Тдюуџё 24%№╝їуГќуЋЦу▒╗ТИИТѕЈТЋ░жЄЈСИ║ 12 ТгЙ№╝їтЇаТђ╗Тдюуџё 24%сђѓ

тюеуЙјтЏйтю░тї║ iOS уЋЁжћђТдютЅЇ 50 тљЇСИГ№╝їте▒С╣љтю║ у▒╗тњїТЅЉтЁІуЅїу▒╗тЇаТ»ћУЙЃтцД№╝їтЁХТгАТў»уГќуЋЦу▒╗сђЂТеАТІЪу▒╗ тњїуЏіТЎ║у▒╗сђѓте▒С╣љтю║у▒╗ТИИТѕЈтЇ│СИ║тюеуЙјтЏйУЙЃтЈЌТгбУ┐ј уџётЇџтйЕу▒╗ТИИТѕЈ№╝їтЇаТЇ«С║єуЙјтЏйуД╗тіеТИИТѕЈтИѓтю║уџёСИ╗ УдЂСйЇуй«№╝їтюеуЙјтЏйТІЦТюЅУЙЃтцџуџётЇџтйЕТИИТѕЈт┐ат«ъујЕт«Х№╝ї ТІЦТюЅт╝║тцДуџё Facebook т╣│тЈ░ућеТѕит»╝жЄЈУЃйтіЏсђѓуГќуЋЦ ТИИТѕЈжбєтЪЪсђіGame of WarсђІсђЂсђіClash of ClansсђІУАе уј░жЮътИИуе│т«џ№╝їт▒ЁС║југгСИђсђЂуггС║їСйЇуй«сђѓуЙјтЏйТХѕжЎцу▒╗ ТИИТѕЈсђіCandy Crush SagaсђІтњїсђіCandy Crush Soda SagaсђІуџётю░СйЇС╗ЇуёХСИЇтЈ»тіеТЉЄ№╝їу┤ДжџЈуГќуЋЦу▒╗ТИИТѕЈтѕє тѕФТјњтюеуггСИЅсђЂуггС║ћуџёСйЇуй«сђѓтђ╝тЙЌСИђТЈљуџёТў»№╝їуЙјтЏй уД╗тіеТИИТѕЈтИѓтю║УДњУЅ▓ТЅ«Т╝ћу▒╗ТИИТѕЈжђљТИљуЂФуЃГ№╝їУђїСИГтЏй ТИИТѕЈС╝ЂСИџт»╣ТГцу▒╗ТИИТѕЈУЙЃСИ║ТЊЁжЋ┐№╝їтђЪтіЕСИђС║Џу▓ЙтЊЂУДњ УЅ▓ТЅ«Т╝ћТИИТѕЈТЅЊт╝ђуЙјтЏйтИѓтю║СЙЮуёХтГўтюеТю║С╝џсђѓ

тюеуЙјтЏй iOS уЋЁжћђТдюСИГ№╝їТјњтюеуггСИђСйЇуџёТИИТѕЈСИіу║┐ТЌХжЌ┤СИ║ 2013 т╣┤уггСИЅтГБт║д№╝їТјњтюеуггС║їуџёТИИТѕЈСИіу║┐ ТЌХжЌ┤СИ║ 2012 т╣┤уггС║їтГБт║д№╝їТјњтюеуггСИЅСйЇуџёТИИТѕЈСИіу║┐ТЌХжЌ┤СИ║ 2012 т╣┤уггтЏЏтГБт║дсђѓ

жђџУ┐Єт»╣ТЌЦТюгсђЂуЙјтЏйсђЂТќ░тіатЮАСИЅСИфтИѓтю║уџёСИіу║┐ ТЌХжЌ┤у╗╝тљѕтѕєТъљтЈ»С╗ЦуюІтЄ║№╝їуЏИТ»ћС║јТќ░тіатЮАТГцу▒╗Тќ░ тЁ┤тИѓтю║№╝їТЌЦТюгСИјуЙјтЏйтИѓтю║СИ╗УдЂТИИТѕЈти▓у╗ЈтЉѕуј░тЄ║ УЙЃСИ║ТўјТўЙуџёРђюУђЂжЙётїќРђЮУХІті┐№╝їУЙЃтцџуџёжЏєСИГтюеСИђтѕ░ СИцт╣┤№╝їСИћтЁиСйЊТћХтЁЦу╗ЊТъёСИі№╝їТјњтљЇтЅЇтЄауџёТИИТѕЈТјетЄ║ ТЌХжЌ┤ТЎ«жЂЇУЙЃС╣Ё№╝їжЎцт░ЉТЋ░тЄаТгЙТИИТѕЈТјњтљЇУЙЃтЅЇтцќ№╝ї Тќ░ТјетЄ║ТИИТѕЈуџёТјњтљЇТЎ«жЂЇтЂЈтљјсђѓтЏаТГц№╝їт»╣С║јСИГтЏйТИИ ТѕЈС╝ЂСИџТЮЦУ»┤№╝їтдѓТъюУдЂТЃ│ТЅЊтЁЦУ┐ЎС║ЏУЙЃСИ║ТѕљуєЪуџётИѓ тю║№╝їСИЇС╗ЁТИИТѕЈТюгУ║ФтЊЂУ┤ежюђУдЂУ┐ЄуАг№╝їУ┐љУљЦС╣Ът║ћУ»ЦжђЅ ТІЕРђюжЋ┐у║┐У┐љУљЦРђЮуџёТќ╣т╝Ј№╝їтјџуД»УќётЈЉсђѓ СИјС╣ІуЏИт»╣№╝їтюеТќ░тіатЮАСИ║С╗БУАеуџёТќ░тЁ┤тИѓтю║№╝їТИИ ТѕЈСИіу║┐ТЌХжЌ┤ТЎ«жЂЇтЂЈуЪГ№╝їСИћУЃйтцЪтюеуЪГТюЪтєЁт░▒тЇаТЇ« ТдютЇЋтЅЇтѕЌ№╝їтЏаТГц№╝їУ┐ЎС║ЏтИѓтю║уџёУ┐ЏтЁЦжЌеТДЏт░єуЏИт»╣тЂЈ Сйјсђѓт»╣С║јСИГт░ЈтъІТИИТѕЈС╝ЂСИџТЮЦУ»┤№╝їТГцу▒╗Тќ░тЁ┤тИѓтю║ Тў»СИђСИфТЏ┤тЦйуџётЄ║ТхижђЅТІЕ№╝їт╣ХСИћтюеУ┐љУљЦУ┐ЄуеІСИГт║ћ Т│ежЄЇТЈљтЇЄТЋѕујЄ№╝їтіЏТ▒ѓтюеуЪГТЌХжЌ┤тєЁТібтЇатИѓтю║сђѓ

- тЁЇУ┤╣ТдюуггСИђсђЂуЋЁжћђТдюуггтЏЏ№╝їУ┐ЎТгЙРђюТЇбуџ«РђЮТЅІТИИТѕљСИ║ТЌЦТюгт╝ђт╣┤ТюђтцДуџёж╗ЉжЕг

- С║їТгАтЁЃТћЙуй«у▒╗уѕєТгЙ№╝ЪУ┐ЎТгЙAFK-Likeтє▓СИіжЪЕтЏйуЋЁжћђТдюTOP3

- у╗Ду╗ГС╣░№╝їуйЉТўЊТћХУ┤ГтіаТІ┐тцДСИ╗Тю║ТИИТѕЈтјѓтЋєSkyBox Labs

- РђюТѕ┐СИюРђЮС╣ІтљјРђюуЅЕСИџу╗ЈуљєРђЮС╣ЪТЮЦС║є№╝їтЈѕТюЅСИГт░ЈтЄ║ТхитЏбжўЪтЂџтЄ║100w+уЙјжЄЉТюѕТхЂТ░┤

- РђюТѕ┐СИюРђЮС╣ІтљјРђюуЅЕСИџу╗ЈуљєРђЮС╣ЪТЮЦС║є№╝їтЈѕТюЅСИГт░ЈтЏбжўЪтЂџтЄ║С║є100СИЄ+уЙјжЄЉТюѕТхЂТ░┤уџёТеАТІЪТИИТѕЈ№╝Ъ

- ТЌХжџћСИђт╣┤тцџтєЇТгАТјетЄ║ТћЙуй«тЇАуЅї№╝їУ┐Ўт«ХтјѓтЋєТќ░ТИИтє▓У┐ЏТИ»ТЙ│тЈ░уЋЁжћђТдюTOP5

- сђіС╗ЎтбЃС╝аУ»┤RO№╝џТќ░СИќС╗БуџёУ»ъућЪсђІ1Тюѕ5ТЌЦСИіу║┐жЪЕтЏй№╝їтйЊТЌЦуЎ╗жАХiOSтЁЇУ┤╣Тдю

- 2022т╣┤тЁеуљЃТћХтЁЦТюђжФўуџё20ТгЙТЅІТИИ№╝џсђітјЪуЦъсђІС╗ЁТјњуггСИЅ